A pénzügyi kimutatások kritikus fontosságúak a vállalkozás számára. Nélkülük nem tudna megtenni olyan dolgokat, mint a kiadások megtervezése, a hitelek biztosítása vagy a vállalkozás eladása.

De hogyan jönnek létre? A számviteli cikluson keresztül (amelyet néha “könyvelési ciklusnak” is neveznek).

A könyvelési ciklus egy többlépcsős folyamat, amelynek célja a vállalat összes nyers pénzügyi információjának pénzügyi kimutatásokká konvertálása.

Mi a könyvelési ciklus célja?

A számviteli ciklus megfelelő rendje biztosítja, hogy a vállalat által készített pénzügyi kimutatások következetesek, pontosak és megfeleljenek a hivatalos számviteli standardoknak ( mint például az IFRS és a GAAP).

Röviden, a számviteli ciklus koncepciója biztosítja, hogy a vállalkozásodon átmenő összes pénz valóban “elszámolásra kerüljön”.

Ha kell egy könyvelő, aki minderről gondoskodik az Ön számára, nézze meg a Padot. Minden hónapban elvégezzük a könyvelését, és egyszerű (és gyönyörű) pénzügyi kimutatásokat készítünk, amelyek bemutatják vállalkozásának állapotát.

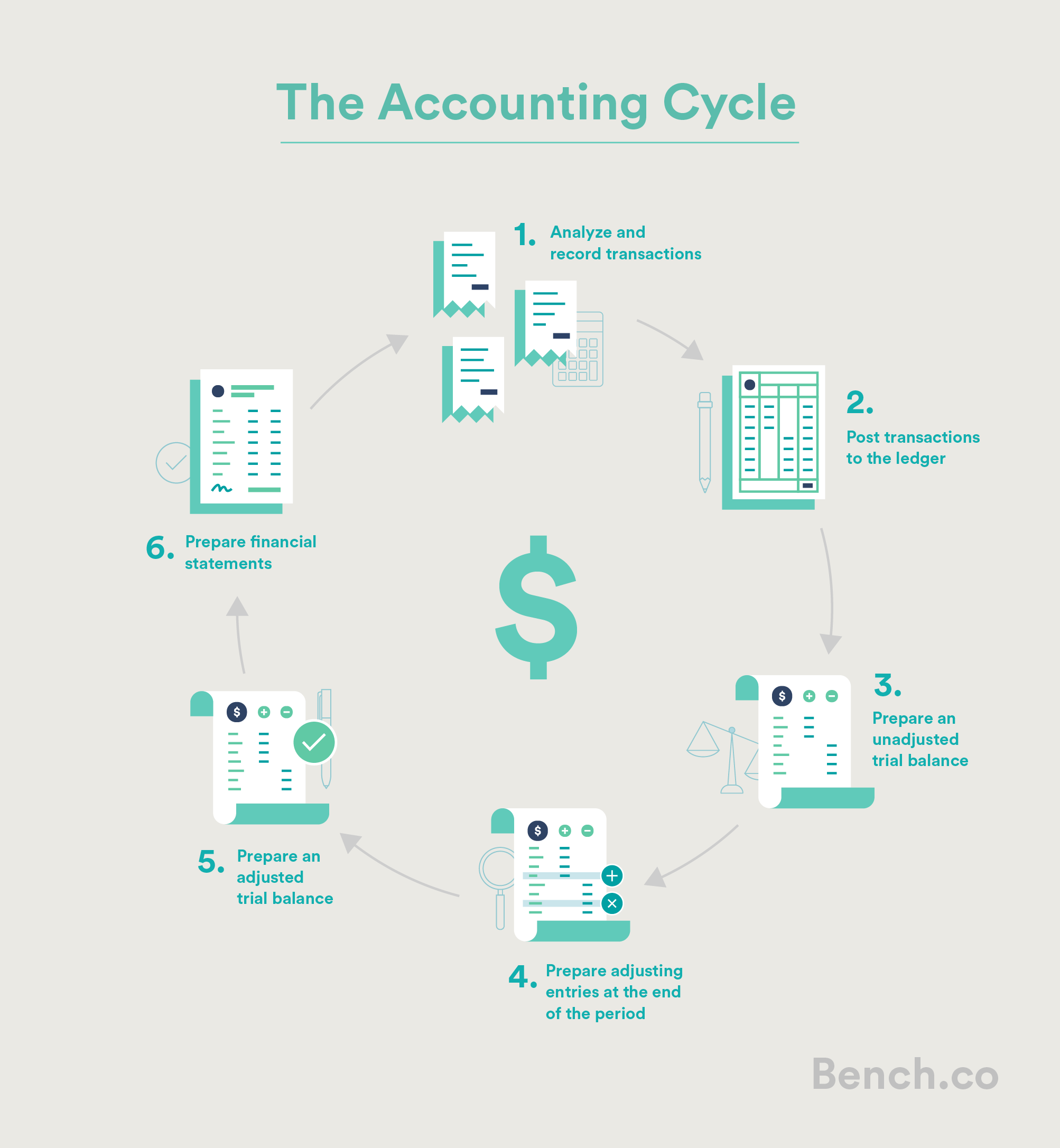

A számviteli ciklus lépései

A számviteli ciklusnak nagyon sok változata van. Van, akinek nyolc, kilenc vagy akár tíz lépcsője van. Az egyszerűség kedvéért hat lépésre osztjuk.

A számviteli ciklus hat lépése:

- Tranzakciók elemzése és rögzítése

- Tranzakciók könyvelése a főkönyvbe

- Korrigálatlan próbaegyenleg előkészítése

- A végén a korrekciós bejegyzések előkészítése az időszak

- korrigált próbaegyenleg elkészítése

- pénzügyi kimutatások elkészítése

1. lépés: A tranzakciók elemzése és rögzítése

A könyvelési ciklus első lépése az üzleti tranzakciók nyilvántartásának összegyűjtése – nyugták, számlák, bankszámlakivonatok, stb. hogy – az aktuális elszámolási időszakra.

Ezeket a nyers pénzügyi információkat kell hasznosra fordítani.

2. lépés: Tranzakciók könyvelése a főkönyvbe

Ez magában foglalja az első lépésben összegyűjtött összes pénzügyi információ rögzítését a generátorban al főkönyv.

A főkönyvet naplóbejegyzések alkotják, a vállalkozás összes tranzakciójának időrendi listája, amelyet a kettős könyvelés szabályai szerint írnak le. Ez azt jelenti, hogy valahányszor tranzakció történik, két naplóbejegyzést kell végrehajtani, amelyek legalább két számlát érintenek: terhelés és jóváírás.

Ha például új MacBook Pro-t vásárol a vállalkozásához, az eszközei a számlája fel fog emelkedni, és a bankszámlája is csökken.

Miután az összes üzleti tranzakciót átterhelte terhelésre és jóváírásra, itt az ideje, hogy áthelyezze azokat a vállalati főkönyvbe.

A főkönyv egy nagy, számozott lista, amely bemutatja a vállalat összes tranzakcióját, és azt, hogy ezek hogyan befolyásolják az egyes vállalkozások egyéni számláit. A főkönyv olyan, mint a könyvelési beállítások főkulcsa. Ha bármilyen pénzügyi nyilvántartást keres a vállalkozásához, akkor a leggyorsabb módja a főkönyv ellenőrzése.

A naplóbejegyzéseket általában folyamatosan, a üzleti tranzakciók bekövetkeztekor, a főkönyvbe küldik, hogy győződjön meg arról, hogy a cég könyvei mindig naprakészek.

Ha könyvelő szoftvert használ, a könyvelés a főkönyvbe általában automatikusan a háttérben történik.

3. lépés: Készítsen kiigazítatlan próbamérleget

Ezután egy kiigazítatlan próbamérleg készítése következik, ami a számviteli időszak végén történik.

A ki nem igazított próbaegyenleg elkészítésének első lépése az összes beszámítás és a vállalat összes számláján levő jóváírás összegzése, és az egyes számlák teljes egyenlegének kiszámítása. .

A kiigazítatlan próbamérleg ezeket az összegeket egy helyen hozza össze, és így néz ki:

Mr. A Magorium Wonder Emporium próbaegyenlege, 2018. január 31.

A kettős könyvelés szabályai szerint a vállalat összes terhelésének meg kell egyeznie az összes kreditgel. Ha a próbaegyenleg terhelési bejegyzéseinek összege nem egyenlő a jóváírások összegével, az azt jelenti, hogy hiba történt a naplóbejegyzések rögzítésében vagy feladásában.

Ha könyvelő szoftvert használ, ez általában azt jelenti, hogy hibát vétett be az információ beírásával a rendszerbe.

Ezeknek a hibáknak a keresését és kijavítását nevezzük bejegyzések kijavításának.

4. lépés: Készítse elő a bejegyzések kiigazítását az időszak végén

Miután elvégezte a szükséges javító bejegyzéseket, itt az ideje bejegyzések kiigazítása.

A bejegyzések kiigazításával győződjön meg arról, hogy a pénzügyi kimutatásai csak olyan információkat tartalmaznak, amelyek relevánsak az adott időtartamra, amely érdekli.A kiigazításoknak négy fő típusa van: halasztások, elhatárolások, adókorrekciók és hiányzó tranzakciós kiigazítások.

1. A halasztások az Ön által elköltött pénzzel kapcsolatosak, mielőtt meglátnák az ebből származó bevételt (pl. Irodai kellékeket vásárolná, amelyeket a jövőben felhasználni fog), vagy készpénzzel, amelyet szolgáltatás vagy jószág szállítása előtt kapott (pl. Előleg a vevőtől).

Másképp fogalmazva: a halasztások eltávolítják azokat a tranzakciókat, amelyek nem tartoznak abba az időszakba, amelyről pénzügyi kimutatást készít.

2. Az elhatárolások azokhoz a bevételekhez kapcsolódnak, amelyeket abban az időben nem azonnal rögzített (például egy számlát, amelyet két héttel azután küldtünk el az ügyfélnek, hogy tanácsadói szolgáltatásokat nyújtottunk nekik), vagy költségekkel, amelyeket nem azonnal fizettek (pl. bérbeadó és még nem fizetett).

Az időbeli elhatárolások gondoskodnak arról, hogy a most elkészített pénzügyi kimutatások figyelembe vegyék ezeket a jövőbeni kifizetéseket és kiadásokat.

3. Hiányzó tranzakciós kiigazítások segítenek elszámolni azokat a tranzakciókat, amelyekről megfelelt a könyvelés során – például üzleti vásárlások a személyes hitelén. Ide adná őket.

4. Az adókorrekciók segítenek elszámolni az értékcsökkenést és az egyéb adólevonásokat. Például lehet, hogy nagy összegeket fizetett egy új berendezésért, de a költségek egy részét le tudná írni ebben az évben. Az adókorrekciók évente egyszer történnek, és a CPA valószínűleg végigvezeti Önt.

5. lépés: Készítsen korrigált próbamérleget

Miután közzétette az összes módosító bejegyzést, itt az ideje egy újabb próbamérleg létrehozására, ezúttal figyelembe véve az összes elvégzett korrekciós bejegyzést.

Ezt az új próbaegyenleget korrigált próbamérlegnek nevezzük, és egyik célja annak bizonyítása, hogy a főkönyvi összes jóváírás és egyenleg az összes kiigazítás után egyenlő. próbaegyenleg, minden információ megvan a vállalat pénzügyi kimutatásainak elkészítéséhez!

6. lépés: Pénzügyi kimutatások elkészítése

A számviteli ciklus utolsó lépése a pénzügyi kimutatások elkészítése, amelyek megmondják, hol van vállalkozásának pénze és hogyan került oda. Valószínűleg ez a legnagyobb oka annak, hogy az első öt számviteli ciklus minden problémáját átéljük.

Miután létrehozta a korrigált próbaegyenleget, a pénzügyi kimutatások összeállítása meglehetősen egyszerű feladat.

Először is, az eredménykimutatás elkészíthető a próbaegyenleg bevételi és ráfordítási számla szakaszaiból származó információk felhasználásával.

Ezután mérleg készülhet, amely eszközökből, kötelezettségekből és saját tőkéből áll.

Miután a CPA elkészítette a vállalat pénzügyi kimutatásait, még egy kört végeznek a korrekciókkal a vállalat ideiglenes számláinak lezárása érdekében, amely visszaállítja a rendszert és felkészíti a következő könyvelési ciklusra.

Vannak más pénzügyi kimutatások is. Ezekről többet olvashat a pénzügyi kimutatások olvasása című cikkünkben.