I rendiconti finanziari sono fondamentali per la tua attività. Senza di loro, non saresti in grado di fare cose come pianificare le spese, ottenere prestiti o vendere la tua attività.

Ma come vengono creati? Attraverso il ciclo contabile (a volte chiamato “ciclo contabile”).

Il ciclo contabile è un processo in più fasi progettato per convertire tutte le informazioni finanziarie grezze della tua azienda in rendiconti finanziari.

Qual è lo scopo del ciclo contabile?

Il corretto ordine del ciclo contabile garantisce che i rendiconti finanziari prodotti dall’azienda siano coerenti, accurati e conformi agli standard contabili ufficiali ( come IFRS e GAAP).

In breve, il concetto di un ciclo contabile garantisce che tutto il denaro che passa attraverso la tua attività sia effettivamente “contabilizzato”.

Se tu hai bisogno di un contabile che si occupi di tutto questo per te, dai un’occhiata a Bench. Faremo la tua contabilità ogni mese e produrremo rendiconti finanziari semplici (e belli) che ti mostreranno lo stato di salute della tua attività.

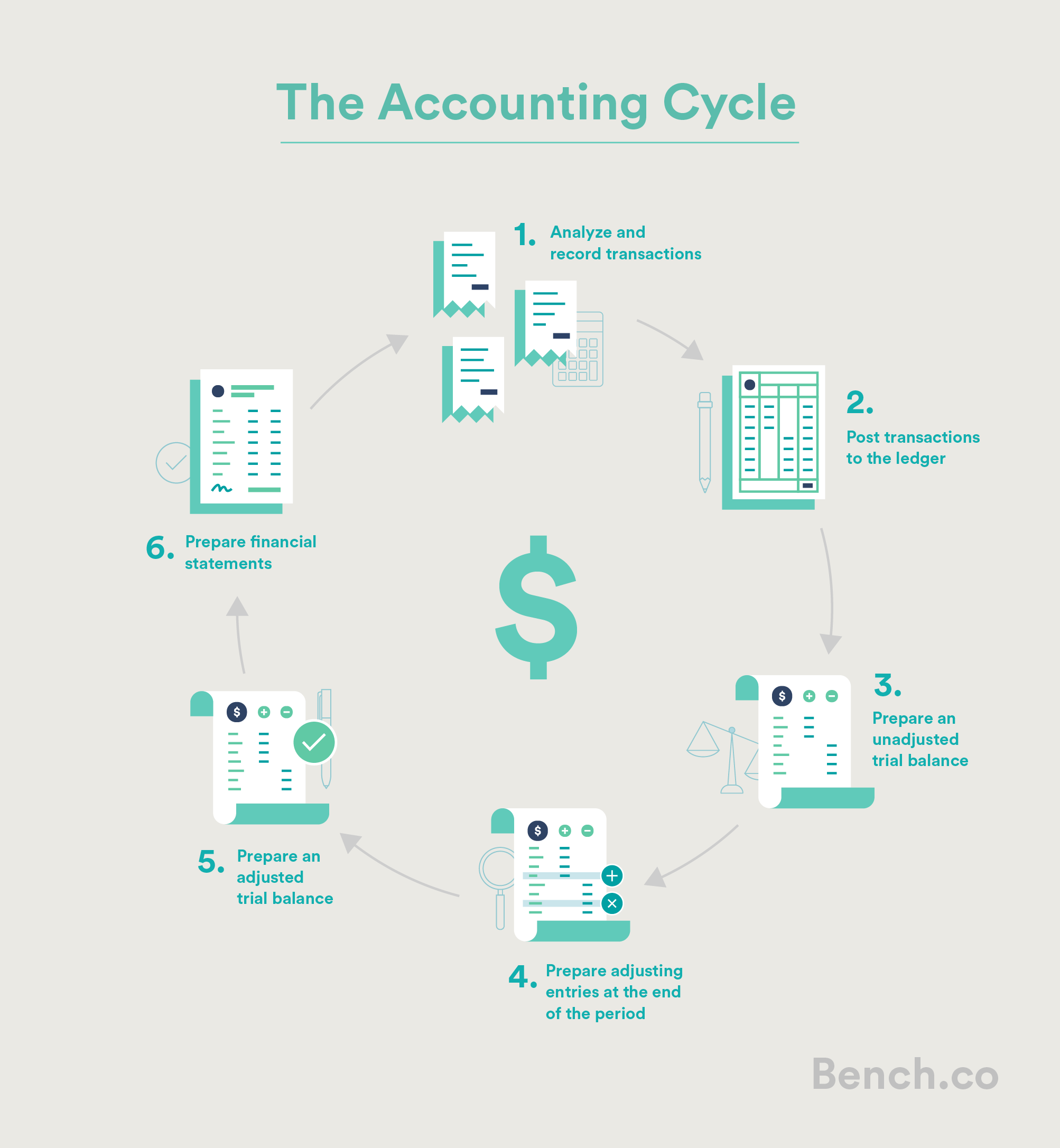

Fasi del ciclo contabile

Esistono molte varianti del ciclo contabile. Alcuni hanno otto, nove passaggi o anche dieci passaggi. Per semplicità, lo divideremo in sei passaggi.

I sei passaggi del ciclo contabile:

- Analizza e registra transazioni

- Registra transazioni nel libro mastro

- Prepara un bilancio di verifica non aggiustato

- Prepara i movimenti di rettifica alla fine del periodo

- Preparare un bilancio di verifica rettificato

- Preparare il bilancio

Passaggio 1: analizzare e registrare le transazioni

Il primo passaggio nel ciclo contabile è raccogliere i record delle transazioni aziendali: ricevute, fatture, estratti conto bancari, cose come che — per il periodo contabile corrente.

Questa è l’informazione finanziaria grezza che deve essere tradotta in qualcosa di utile.

Passaggio 2: registrazione delle transazioni nel libro mastro

Ciò comporta la registrazione di tutte le informazioni finanziarie raccolte nel passaggio uno nella generazione al ledger.

Il libro mastro è costituito da registrazioni prima nota, un elenco cronologico di tutte le transazioni di un’azienda, annotate secondo le regole della contabilità in partita doppia. Ciò significa che ogni volta che si verifica una transazione, devono essere effettuate due registrazioni di diario che interessano almeno due account: un debito e un credito.

Se acquisti un nuovo MacBook Pro per la tua azienda, ad esempio, le tue risorse l’account aumenterà e il tuo conto bancario diminuirà.

Dopo aver convertito tutte le tue transazioni commerciali in debiti e crediti, è il momento di spostarle nel libro mastro della tua azienda.

Il libro mastro è un grande elenco numerato che mostra tutte le transazioni della tua azienda e il modo in cui influenzano ciascuno dei singoli conti della tua azienda. La contabilità generale è come la chiave principale della configurazione della contabilità. Se stai cercando una documentazione finanziaria per la tua attività, il modo più veloce è controllare il libro mastro.

Le voci di diario vengono solitamente registrate nel libro mastro su base continua, non appena si verificano le transazioni commerciali, per assicurati che i libri contabili dell’azienda siano sempre aggiornati.

Se utilizzi un software di contabilità, la registrazione nel libro mastro viene solitamente eseguita automaticamente in background.

Passaggio 3: prepara un bilancio di verifica non aggiustato

Successivamente viene preparato un bilancio di prova non aggiustato, che si verifica alla fine del periodo contabile.

Il primo passaggio per preparare un bilancio di verifica non rettificato è sommare tutti i debiti e gli accrediti in ciascuno dei conti della tua azienda e calcolare un saldo totale per ogni singolo conto .

Un bilancio di prova non regolato riunisce tutti questi totali in un unico punto e ha un aspetto simile a questo:

Mr. Bilancio di prova di Magorium’s Wonder Emporium 31 gennaio 2018

Secondo le regole della contabilità in partita doppia, tutti i debiti di un’azienda devono essere uguali a tutti i crediti. Se la somma delle voci di addebito in un bilancio di verifica non è uguale alla somma dei crediti, significa che si è verificato un errore nella registrazione o nella registrazione delle voci del diario.

Se utilizzi un software di contabilità, questo di solito significa che hai commesso un errore durante l’inserimento di informazioni nel sistema.

La ricerca e la correzione di questi errori è chiamata correzione delle voci.

Passaggio 4: prepara le voci di rettifica alla fine del periodo

Dopo aver apportato le voci di correzione necessarie, è il momento di fare rettifica delle voci.

La rettifica delle voci assicurati che i tuoi rendiconti finanziari contengano solo informazioni rilevanti per il particolare periodo di tempo che ti interessa.Esistono quattro tipi principali di aggiustamenti: differimenti, ratei, aggiustamenti fiscali e aggiustamenti delle transazioni mancanti.

1. I differimenti hanno a che fare con il denaro che hai speso prima di vedere eventuali entrate risultanti (ad esempio l’acquisto di forniture per ufficio che utilizzerai in futuro) o con il denaro ricevuto prima di fornire un servizio o un bene (ad esempio un pagamento anticipato da un cliente).

In altre parole, i differimenti rimuovono le transazioni che non appartengono al periodo per il quale stai creando un rendiconto finanziario.

2. I ratei hanno a che fare con entrate che non hai registrato immediatamente in quel momento (come una fattura che hai inviato al cliente due settimane dopo aver prestato loro servizi di consulenza), o spese che non hai pagato immediatamente (ad esempio l’affitto che devi proprietario e non hanno ancora pagato).

I ratei si assicurano che i rendiconti finanziari che stai preparando ora tengano conto di tali pagamenti e spese futuri.

3. Gli aggiustamenti delle transazioni mancanti ti aiutano a tenere conto delle transazioni di cui hai dimenticato durante la contabilità, cose come gli acquisti aziendali sul tuo credito personale. Li aggiungeresti qui.

4. Le rettifiche fiscali ti aiutano a tenere conto di cose come l’ammortamento e altre detrazioni fiscali. Ad esempio, potresti aver pagato un sacco di soldi per un nuovo pezzo di equipaggiamento, ma quest’anno saresti in grado di ammortizzare parte del costo. Gli aggiustamenti fiscali avvengono una volta all’anno e probabilmente il tuo CPA ti guiderà attraverso di essa.

Passaggio 5: preparare un bilancio di verifica rettificato

Dopo aver pubblicato tutte le voci di rettifica, è il momento di creare un altro bilancio di verifica, questa volta tenendo conto di tutte le voci di rettifica che hai effettuato.

Questo nuovo bilancio di verifica è chiamato bilancio di verifica rettificato e uno dei suoi scopi è dimostrare che tutti i crediti e i debiti del tuo libro mastro saldi dopo tutte le rettifiche.

Una volta che hai rettificato bilancio di verifica, disponi di tutte le informazioni necessarie per iniziare a preparare il bilancio della tua azienda!

Passaggio 6: preparazione dei rendiconti finanziari

L’ultima fase del ciclo contabile è la preparazione dei rendiconti finanziari che indicano dove si trovano i soldi della vostra azienda e come sono arrivati. È probabilmente il motivo principale per cui affrontiamo tutti i problemi dei primi cinque passaggi del ciclo contabile.

Dopo aver creato un bilancio di verifica rettificato, assemblare i rendiconti finanziari è un’attività abbastanza semplice.

Innanzitutto, è possibile preparare un conto economico utilizzando le informazioni dalle sezioni del conto delle entrate e delle spese del bilancio di verifica.

È quindi possibile preparare un bilancio, composto da attività, passività e patrimonio netto del proprietario.

Dopo che il tuo CPA ha preparato i rendiconti finanziari della tua azienda, effettuerà un altro giro di aggiustamenti per chiudere i conti temporanei della tua azienda, il che ripristina il sistema e lo prepara per il ciclo contabile successivo.

Ci sono anche altri bilanci. Puoi leggere ulteriori informazioni al riguardo nel nostro articolo Come leggere i rendiconti finanziari.