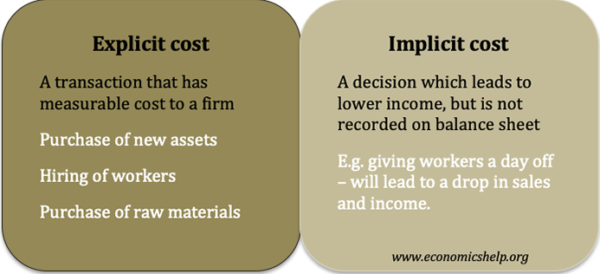

- I costi espliciti comportano un trasferimento di denaro e possono essere registrati in un bilancio. (ad es. acquisto di materie prime)

- I costi impliciti sono legati al costo opportunità di una linea di condotta che porta a un reddito inferiore (ad es. un negozio che offre spazio per un ente di beneficenza per raccogliere denaro avrà vendite inferiori) I costi impliciti di solito non vengono registrati.

I costi impliciti definiti

I costi impliciti sono la perdita di entrate percepita o stimata derivante dall’intraprendere un’azione, ma non hanno un effettivo trasferimento di denaro e non sono registrati nei bilanci contabili. Un esempio di costo implicito è dover affrontare un allarme antincendio, che fa chiudere una fabbrica per due ore. Non vi è alcun aumento osservabile dei costi, tuttavia, interrompendo la produzione, si riduce la produzione e quindi si ha una perdita di vendite e reddito, anche se non verrà registrata.

Altri esempi di costi impliciti

- La decisione di non vendere un’attività comporterà un deprezzamento del valore e una perdita di potenziali ricavi dalla vendita.

- La spesa delle riserve bancarie per investire in un progetto porterà ad una perdita di interesse sull’ex banca di risparmio. Il costo dell’investimento in una nuova fabbrica è un costo esplicito, ma la perdita di interesse è un costo implicito.

- Un imprenditore può accettare una riduzione dello stipendio per rimanere redditizio. Questa perdita di guadagni per il proprietario è un costo implicito per le imprese.

- Una squadra di calcio può decidere di mantenere i prezzi dei biglietti al di sotto dell’equilibrio di mercato per un senso di lealtà nei confronti della comunità locale. Ciò comporterà costi impliciti di entrate inferiori a quelle che altrimenti si sarebbero potute ottenere.

- Un’azienda può concedere a un lavoratore un “permesso compassionevole” per prendersi una pausa dal lavoro. Ciò porta a una perdita di produzione che non viene misurata direttamente.

- Mancata vendita di alberi di Natale entro il 25 dicembre. Se un’azienda ha 10 alberi di Natale invenduti il 25 dicembre, rappresenta una perdita di potenziale reddito – potrebbe esserci anche un costo in termini di tempo per lo smaltimento degli alberi. Alla vigilia di Natale, potrebbero esserci buoni motivi per abbassare il prezzo per vendere gli alberi rimanenti. In questo momento, il prezzo pagato dall’azienda a novembre è un costo irrecuperabile: non è possibile recuperare questo costo contabile. A volte le aziende soffrono dell’errore dei costi irrecuperabili: vogliono recuperare il costo esplicito effettivo, ma attenersi rigidamente a questo può portare ai costi impliciti di un minor numero di vendite.

Costi espliciti

I costi espliciti sono misurabili e saranno inclusi nei conti profitti / perdite. Ad esempio, se l’impresa assume un nuovo lavoratore, il suo stipendio sarà un costo esplicito che verrà inserito nel bilancio contabile. Il costo esplicito per l’assunzione di un lavoratore può essere di £ 20.000 all’anno. Tuttavia, assumere un nuovo lavoratore può anche comportare alcuni costi impliciti. Ad esempio, accogliere il nuovo lavoratore e addestrarlo a uno standard necessario può richiedere il tempo del manager, che non può svolgere altri compiti mentre forma i nuovi lavoratori.

Altri esempi di costi espliciti

- Acquisto di nuovi asset, es macchine, fabbriche,

- Assunzione di lavoratori – costo del lavoro

- Acquisto di materie prime

- Acquisto di pubblicità.

Tutti questi hanno un costo monetario e le transazioni verranno registrate.

Correlati

- Tipi di costi