Sapevi che un conto di risparmio sanitario (HSA) offre tre vantaggi fiscali separati? Ciò può rendere il risparmio per le spese sanitarie in una HSA una scelta intelligente ora e in futuro.

Diamo una rapida occhiata a una famiglia che utilizza un piano sanitario ad alta deducibilità (HDHP) e vediamo come la loro HSA i risparmi potrebbero aumentare nel primo anno e negli anni a venire.

| Triplo vantaggio fiscale1 | ||

|---|---|---|

|

1

Lordo |

2

Interessi esentasse e proventi da investimenti |

3

Pagamenti esentasse per spese mediche qualificate |

Come funziona il vantaggio fiscale triplo

Contributi al lordo delle tasse

Sally e Steve Seaver hanno due voi ng bambini. Per risparmiare denaro per le spese sanitarie, sono passati a un piano sanitario ad alta franchigia (HDHP) per sfruttare il premio inferiore. Quindi, per pianificare eventuali spese vive come visite mediche o prescrizioni, Sally ha aperto un HSA disponibile tramite il piano di benefici del suo datore di lavoro.

Utilizzando la detrazione sul salario per finanziare l’HSA, Sally è stata in grado di versare contributi su un pre -base fiscale – significa che ogni dollaro che contribuisce dal suo stipendio è un dollaro esentasse aggiunto al suo HSA. Entro la fine dell’anno, ha contribuito con 4.000 dollari al conto.

Poiché il loro contributo di $ 4.000 è esentasse, questo dà ai Seavers $ 1.000 aggiuntivi di potere d’acquisto per le spese mediche che non avrebbero avuto senza un HSA.

In che modo i contributi al lordo delle tasse possono fornire risparmi nell’anno 1 *

| |

|

|

|---|---|---|

| Reddito accantonato per spese sanitarie familiari (prima delle tasse) | Reddito accantonato per spese sanitarie familiari (prima delle tasse) $ 4.000 |

Reddito accantonato per le spese sanitarie familiari (prima delle tasse) $ 4.000 |

| Meno il 25% di imposta federale sul reddito | Meno il 25% di reddito federale tasse $ 1.000 |

meno il 25% di imposta federale sul reddito $ 0 |

| Denaro rimasto per le spese sanitarie della famiglia | Denaro rimanenti per le spese sanitarie familiari $ 3.000 |

Denaro rimanenti per le spese sanitarie familiari $ 4.000 |

* L’illustrazione ipotetica presuppone la detrazione del salario dai contributi HSA, una fascia di imposta del 25% per tutta la partecipazione e non ne considera TAEG o tasso di rendimento effettivo. Le modifiche alle aliquote o al trattamento fiscale possono influire sui risultati comparativi. Si prega di considerare il proprio orizzonte temporale e le fasce di imposta sul reddito, sia attuali che previste, quando si prende una decisione, poiché potrebbero influire ulteriormente sui risultati del confronto. I risultati ipotetici sono solo a scopo illustrativo e non intendono rappresentare il rendimento passato o futuro di alcun veicolo o conto di investimento specifico. Se effettui contributi ante imposte a un HSA, le tasse sono dovute al momento del ritiro se i beni non vengono utilizzati per spese mediche qualificate. Per gli importi investiti in fondi comuni di investimento: il rendimento dell’investimento e il valore del capitale fluttueranno e, una volta rimborsati, potrebbero valere più o meno del loro costo originale.

Guadagni esentasse

Qualsiasi interesse guadagnato sul conto è esentasse, consentendo ai Seavers di trattenere più soldi da utilizzare per le spese mediche se ne hanno bisogno. Anche con un modesto tasso di rendimento, i guadagni possono sommarsi e aumentare i soldi che hanno a disposizione per coprire le loro spese mediche vive. E poiché non devono toccare l’HSA fino a quando non ne hanno effettivamente bisogno, possono vedere i loro soldi crescere esentasse nel tempo.

Prelievi esentasse

Normalmente, quando contribuisci con denaro a un conto con privilegi fiscali come 401 (k) o IRA, ti aspetti pagare le tasse sul denaro una volta che inizi a effettuare prelievi. Ma non è il caso di un HSA. Quando i Seavers usano i soldi della loro HSA per pagare le spese mediche qualificate, non sono tassati sui soldi che ritirano.

Come si accumulano i risparmi HSA nel tempo

Per i Seavers, i tripli vantaggi fiscali sono una parte importante di un piano per aiutare a gestire i loro costi sanitari attuali e futuri.Se i tassi di risparmio e spesa di Sally e Steve saranno relativamente costanti nei prossimi 20 anni, potrebbero utilizzare il loro HSA per pagare le spese mediche durante il pensionamento.A scopo illustrativo, diamo un’occhiata alle seguenti ipotesi per i Seavers nei prossimi 20 anni:

- Contributi annuali HSA: $ 4.000

- Spese annuali da pagare con i risparmi HSA: $ 2.000

- Aliquota o fascia dell’imposta sul reddito federale: 25%

- Aliquota dell’imposta sul reddito statale: 0%

- Tasso di interesse o tasso di rendimento medio annuo: 2,5%

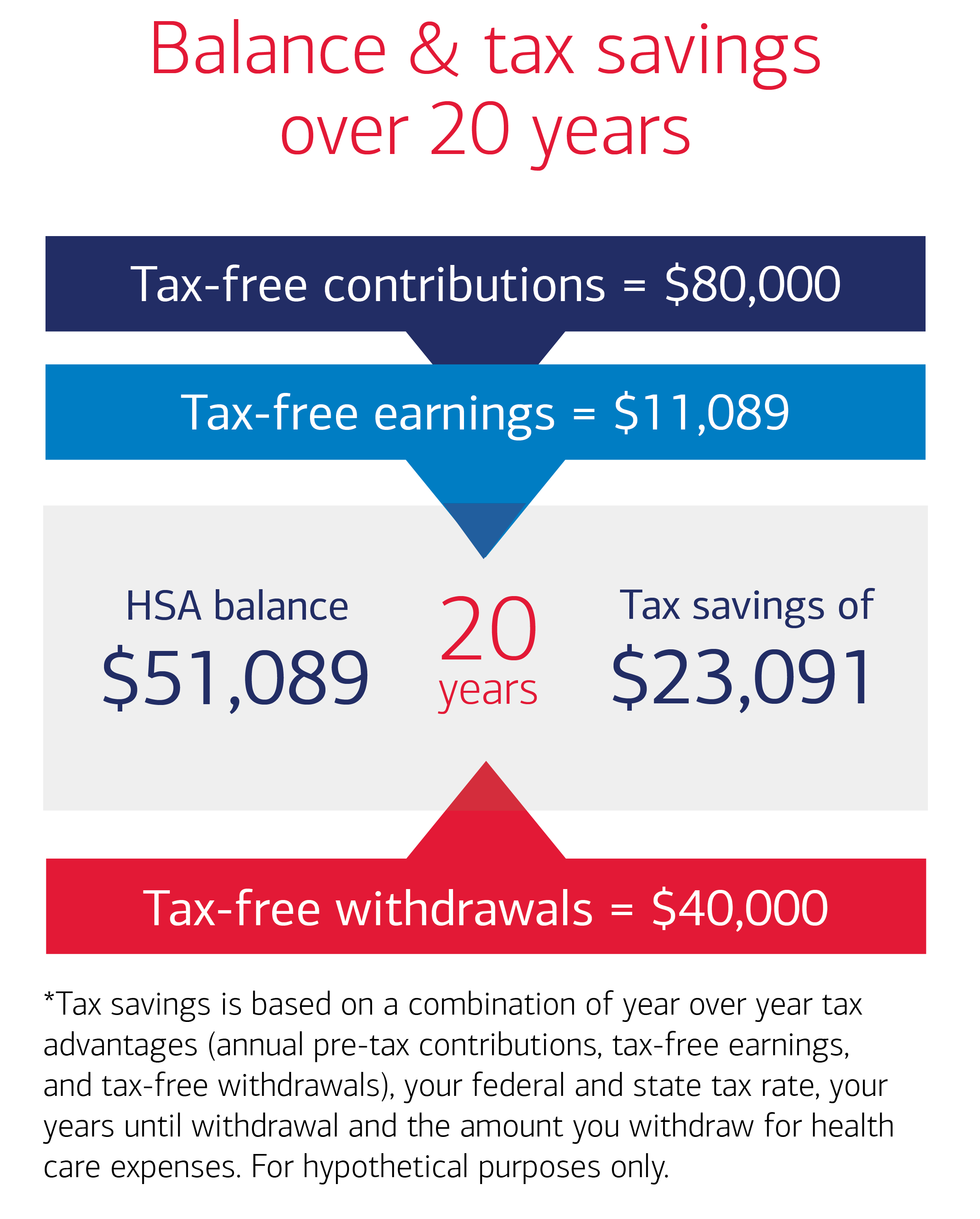

Sulla base di queste ipotesi, in 20 anni i Seavers potrebbero ritrovarsi con oltre $ 51.000 nella loro HSA per le spese mediche. Con un contributo totale di $ 80.000 (4k all’anno x 20 anni) potrebbero risparmiare oltre $ 20.000 di tasse nello stesso periodo di tempo.

Come può ripagare il vantaggio fiscale triplo

Insieme, i vantaggi dei contributi al lordo delle imposte, dei guadagni esentasse e dei prelievi esentasse per le spese mediche qualificate potrebbero sommarsi a risparmi significativi per i Seavers nel corso del corso di 20 anni. Dopo i loro ritiri per spese mediche qualificate, Sally e Steve potrebbero avere $ 51.089 nella loro HSA dopo 20 anni. E poiché hanno usato un HSA, Sally e Steve avrebbero $ 23.091 di risparmi fiscali totali. Per vedere quanto potrebbero sommare i tuoi risparmi nei prossimi 20 anni, utilizza il nostro saldo HSA e il calcolatore del risparmio fiscale. Questa illustrazione ipotetica presuppone un contributo HSA ante imposte di $ 4.000, un prelievo annuale di $ 2.000 per spese mediche qualificate, un’aliquota fiscale del 25% e 2,5 Tasso di interesse% per tutta la partecipazione. I calcoli per il saldo HSA totale e il risparmio fiscale accumulato alla fine del periodo di 20 anni presumono che i contributi e i prelievi siano effettuati in importi forfettari alla fine di ogni anno. Modifiche ai contributi, prelievi, aliquote fiscali e trattamento fiscale dei guadagni degli investimenti possono influire sui risultati. Si prega di considerare la propria situazione personale, l’orizzonte temporale di investimento e le fasce di imposta sul reddito, sia attuali che previste, quando si prende qualsiasi decisione in quanto potrebbero influire ulteriormente sui risultati. I risultati ipotetici sono solo a scopo illustrativo e non intendono rappresentare il rendimento passato o futuro di alcun veicolo o conto di investimento specifico. Se effettui contributi ante imposte a un HSA, le tasse sono dovute al momento del ritiro se i beni non vengono utilizzati per spese mediche qualificate. Per gli importi investiti in fondi comuni di investimento, il rendimento dell’investimento e il valore del capitale fluttueranno e quando rimborsati potrebbero valere più o meno del loro costo originale.