- Testo

- Problemi

- Raggiungimento degli obiettivi

- Riempi gli spazi vuoti

- Scelta multipla

- Glossario

Le illustrazioni precedenti erano basate sul sistema di inventario periodico. In altre parole, è stato conteggiato l’inventario finale e i costi sono stati assegnati solo alla fine del periodo. Un sistema più robusto è il sistema perpetuo. Con un sistema perpetuo, viene sempre mantenuto un conteggio corrente delle merci disponibili. I moderni sistemi di informazione facilitano il monitoraggio dettagliato dei costi perpetui per tali beni.

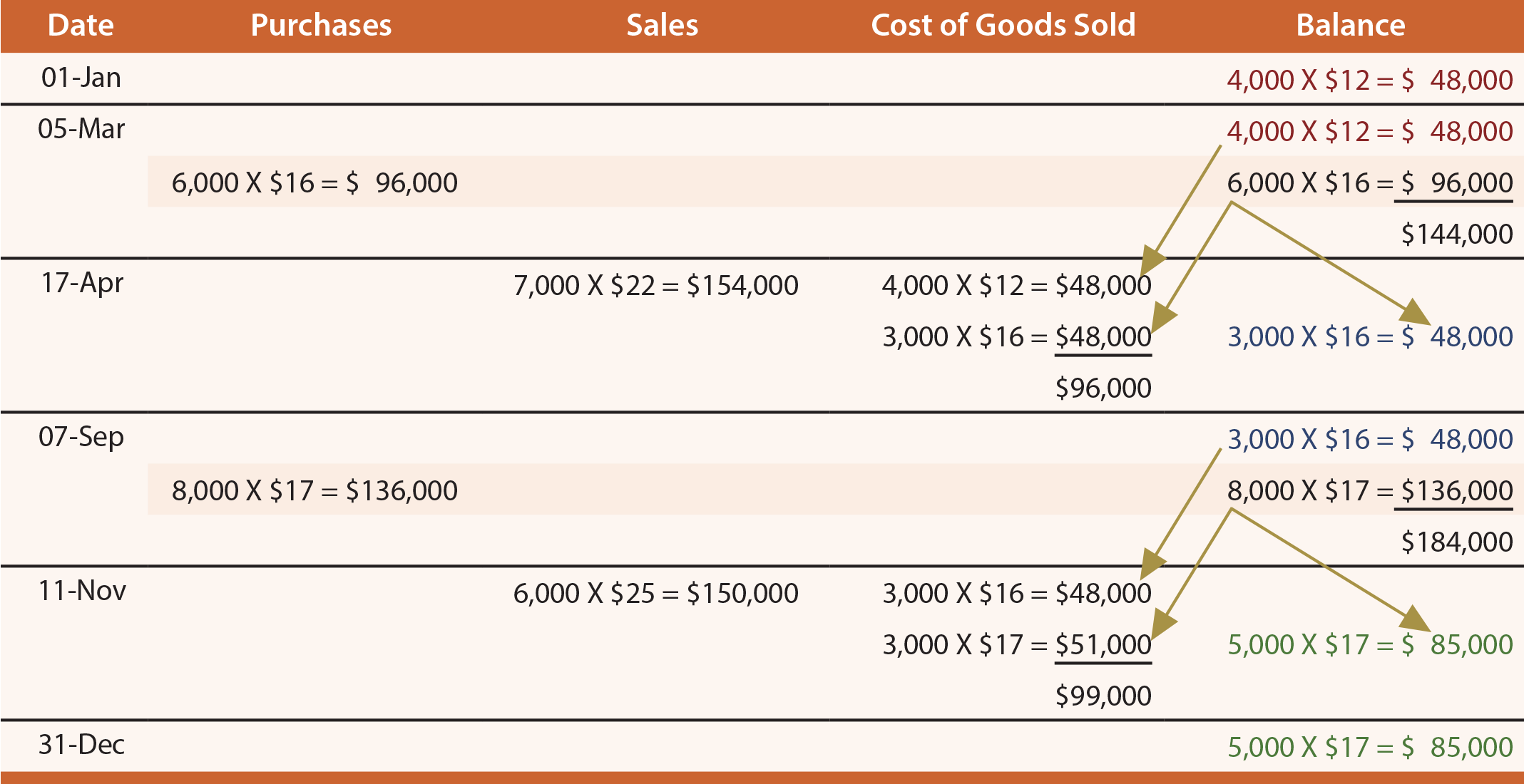

FIFO perpetuo

La tabella seguente mostra l’applicazione FIFO del sistema di inventario perpetuo per Gonzales. Tieni presente che il monitoraggio dell’inventario utilizzando un approccio perpetuo è molto dettagliato. È necessario un attento studio per discernere esattamente ciò che accade in ogni data. Ad esempio, guarda il 17 aprile e nota che rimangono 3.000 unità dopo aver venduto 7.000 unità. Ciò è determinato esaminando i dati di bilancio precedenti il 5 marzo (costituiti da 10.000 unità totali (4.000 + 6.000)) e rimuovendo 7.000 unità come segue: tutto lo strato di 4.000 unità e 3.000 lo strato di 6.000 unità. Ricorda, questa è l’applicazione FIFO, quindi i livelli vengono rimossi in base all’ordine cronologico della loro creazione. In sostanza, ogni transazione di acquisto e vendita influisce sulla composizione residua degli strati associati all’articolo di inventario. Si osservi che i risultati del rendiconto finanziario sono gli stessi dell’approccio FIFO periodico introdotto in precedenza. Ciò è previsto perché l’inventario iniziale e gli acquisti anticipati vengono eliminati e addebitati al costo delle merci vendute nello stesso ordine, indipendentemente dal fatto che i calcoli associati vengano eseguiti “al momento dell’utente” (perpetuo) o “alla fine del periodo” (periodico ).

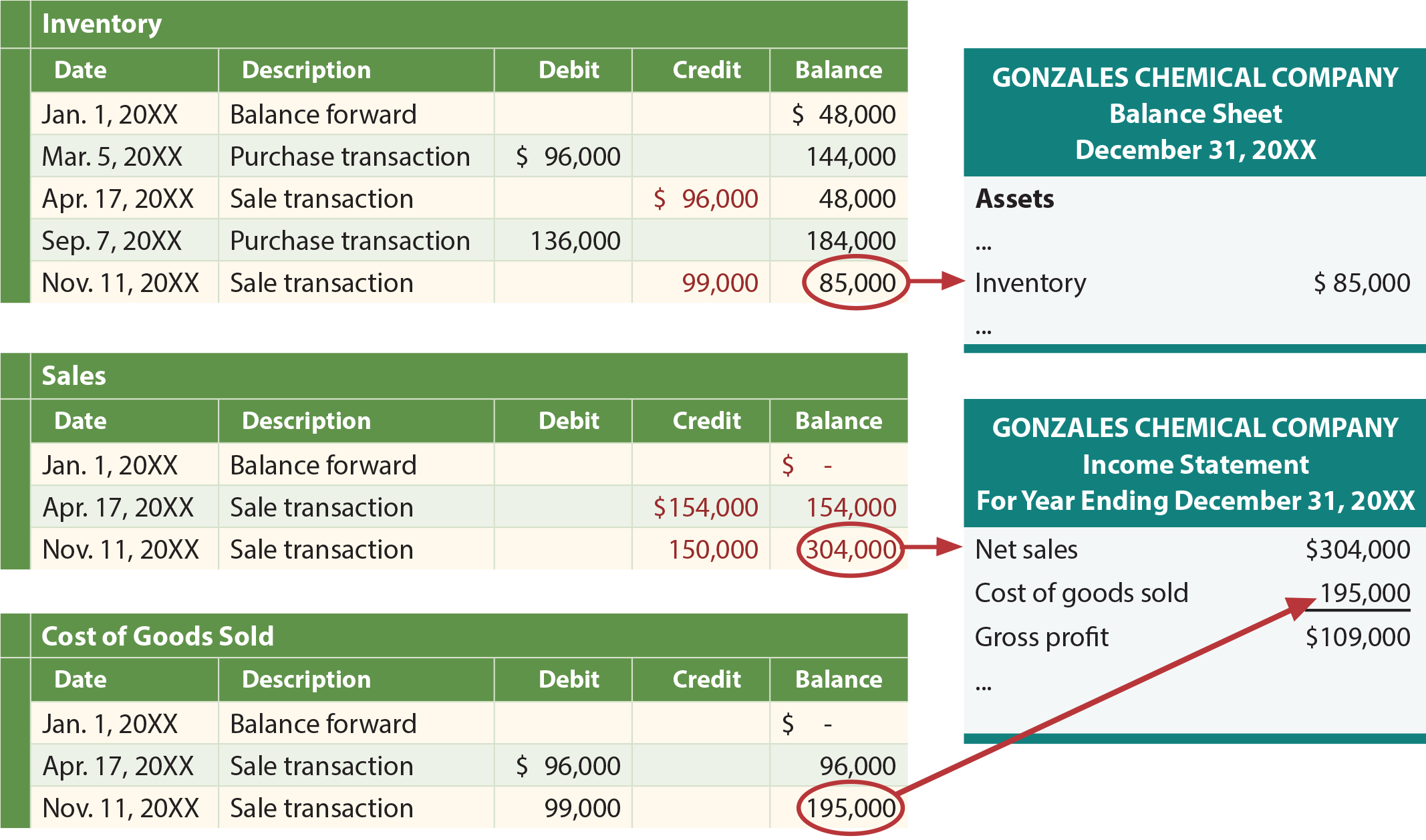

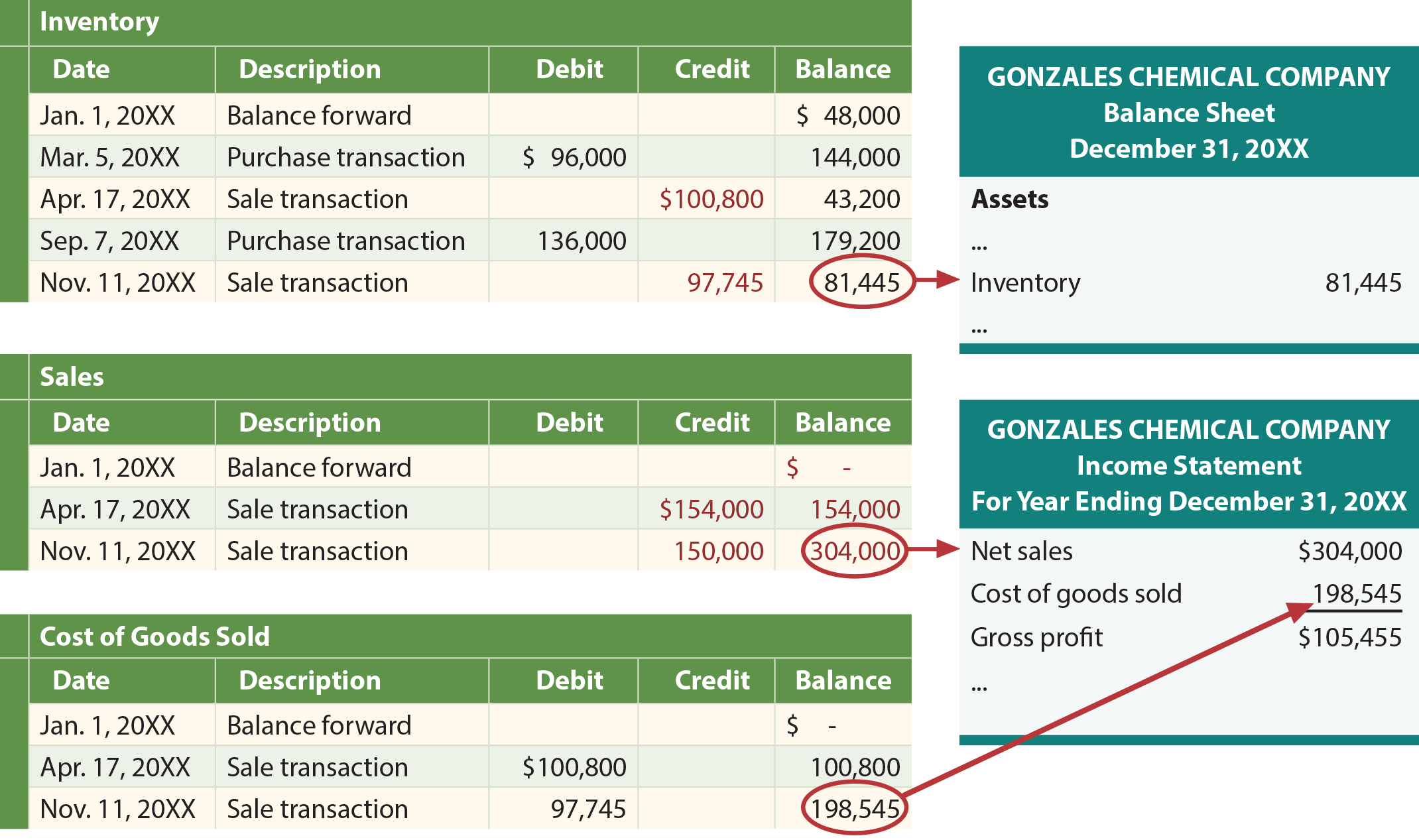

Diario

La tabella sopra fornisce le informazioni necessarie per registrare le informazioni di acquisto e vendita. In particolare, l’inventario viene addebitato quando si verificano gli acquisti e accreditato quando si verificano le vendite. Le voci del diario sono di seguito. I conti contabili e i rendiconti finanziari risultanti sono riportati di seguito:

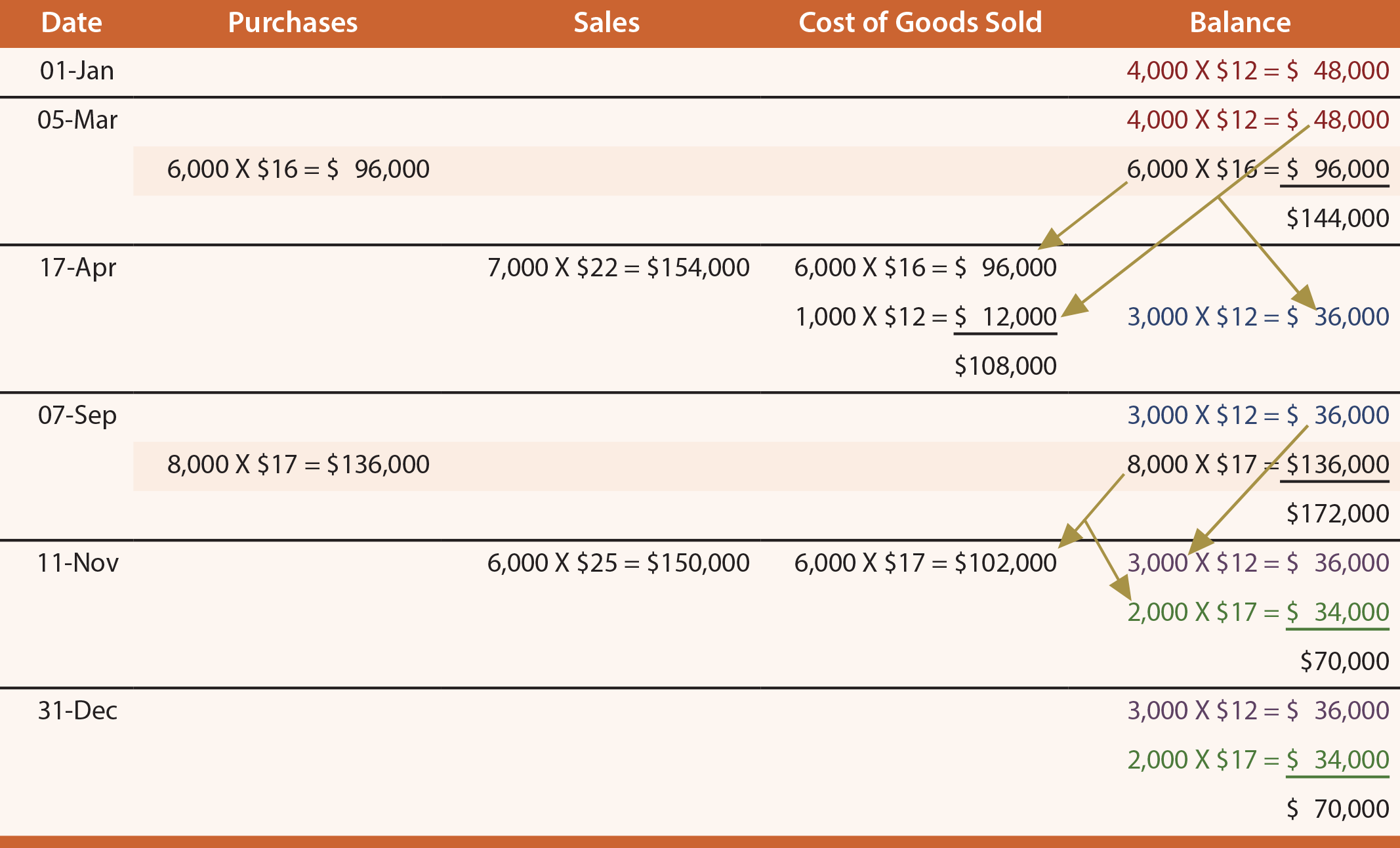

LIFO perpetuo

La seguente tabella, libri mastri e i rendiconti finanziari rivelano l’applicazione del LIFO perpetuo. Si noti che i risultati di solito differiscono dall’approccio LIFO periodico. Le voci di giornale non vengono ripetute qui ma sarebbero le stesse di FIFO; cambierebbero solo gli importi.

Media mobile

Il metodo della media può essere applicato su base perpetua, guadagnandosi il nome di media mobile. Questa tecnica è coinvolta, poiché un nuovo costo medio unitario deve essere calcolato con ogni transazione di acquisto. La tabella, i registri contabili e i rendiconti finanziari seguenti mostrano l’applicazione della media mobile.

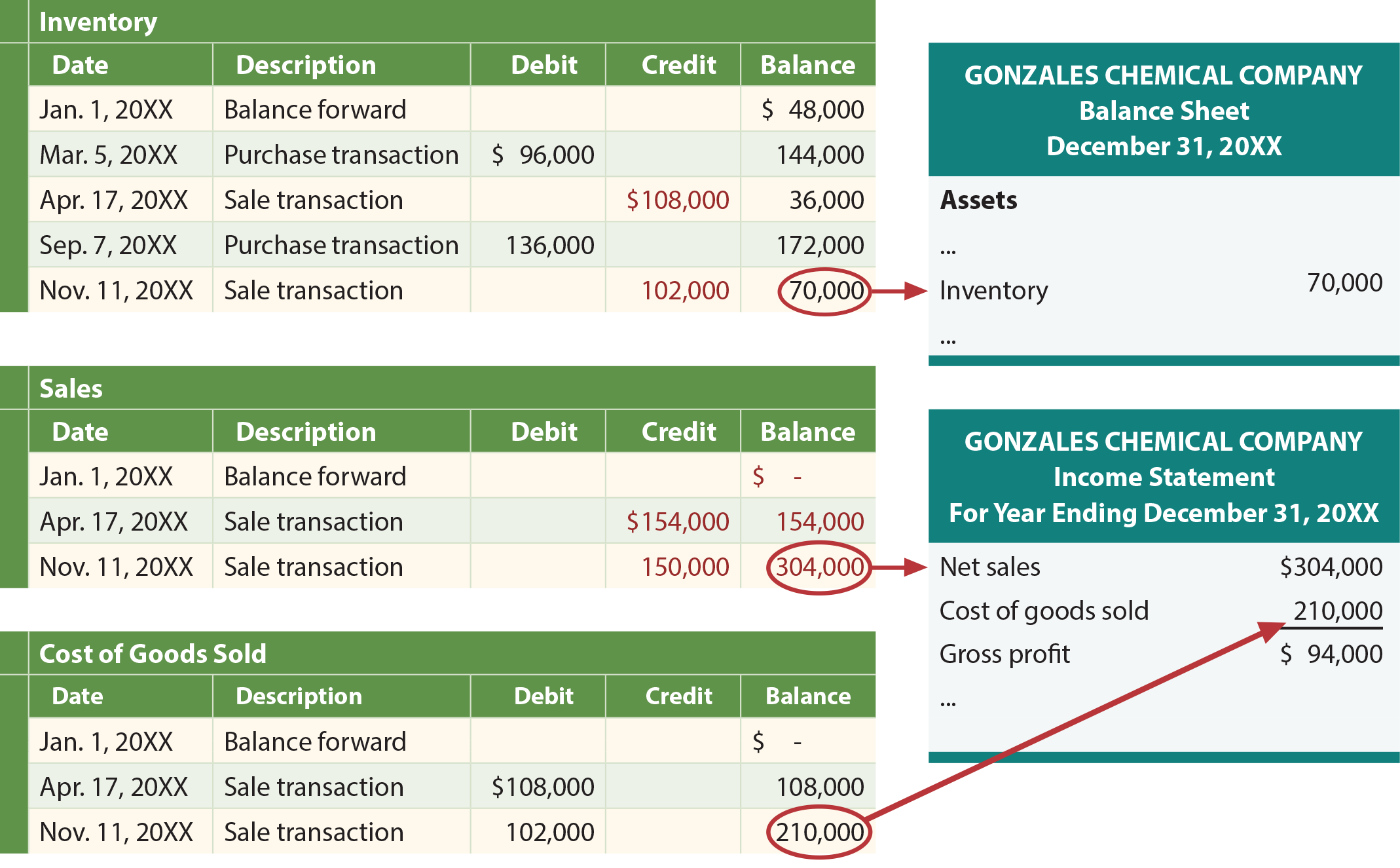

Come con il sistema periodico, osserva che il sistema perpetuo ha anche prodotto il profitto lordo più basso tramite LIFO, il più alto con FIFO e la media mobile cadde nel mezzo.