Medicare è il programma di assicurazione sanitaria federale creato nel 1965 per le persone di età pari o superiore a 65 anni, indipendentemente dal reddito, dalla storia medica o dallo stato di salute. Il programma è stato ampliato nel 1972 per coprire alcune persone sotto i 65 anni che hanno una disabilità a lungo termine. Oggi, Medicare svolge un ruolo chiave nel fornire sicurezza sanitaria e finanziaria a 60 milioni di anziani e giovani con disabilità. Il programma aiuta a pagare molti servizi di assistenza medica, inclusi ricoveri, visite mediche, farmaci da prescrizione, servizi di prevenzione, strutture infermieristiche qualificate e assistenza sanitaria a domicilio e assistenza in hospice. Nel 2017, la spesa Medicare ha rappresentato il 15% della spesa federale totale e il 20% della spesa sanitaria nazionale totale.

La maggior parte delle persone di età pari o superiore a 65 anni ha diritto a Medicare Parte A se loro o il loro coniuge hanno diritto al Social Pagamenti di sicurezza e non devono pagare un premio per la parte A se hanno pagato le tasse sui salari per 10 o più anni. Le persone sotto i 65 anni che ricevono i pagamenti dell’assicurazione per l’invalidità della sicurezza sociale (SSDI) generalmente diventano idonee per Medicare dopo un periodo di attesa di due anni, mentre quelle con diagnosi di malattia renale allo stadio terminale (ESRD) e sclerosi laterale amiotrofica (SLA) diventano idonee per Medicare senza tempi di attesa.

#Medicare svolge un ruolo chiave nel fornire sicurezza sanitaria e finanziaria a 60 milioni di anziani e giovani con disabilità. Copre molti servizi sanitari di base, inclusi ricoveri ospedalieri, servizi medici e farmaci da prescrizione.

Caratteristiche delle persone su Medicare

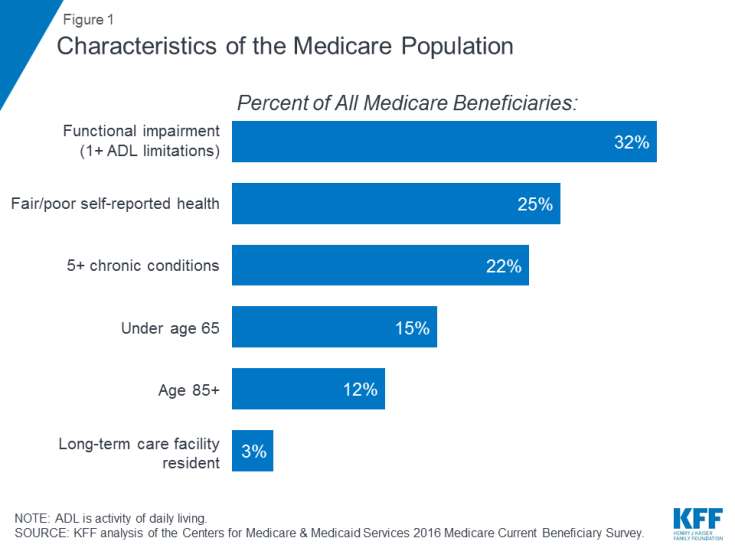

Molti le persone su Medicare vivono con problemi di salute, comprese molteplici condizioni croniche e limitazioni nelle loro attività quotidiane, e molti beneficiari vivono con redditi modesti. Nel 2016 quasi un terzo (32%) presentava una menomazione funzionale; un quarto (25%) ha riferito di essere in buona o cattiva salute; e più di uno su cinque (22%) aveva cinque o più condizioni croniche (Figura 1). Più di un beneficiario su sette (15%) aveva meno di 65 anni e viveva con una disabilità a lungo termine e il 12% aveva 85 anni e oltre. Quasi due milioni di beneficiari (3%) vivevano in una struttura di assistenza a lungo termine. Nel 2016, metà di tutte le persone che usufruivano di Medicare aveva un reddito inferiore a $ 26.200 a persona e risparmi inferiori a $ 74.450.

Figura 1: caratteristiche della popolazione Medicare

Cosa copre Medicare

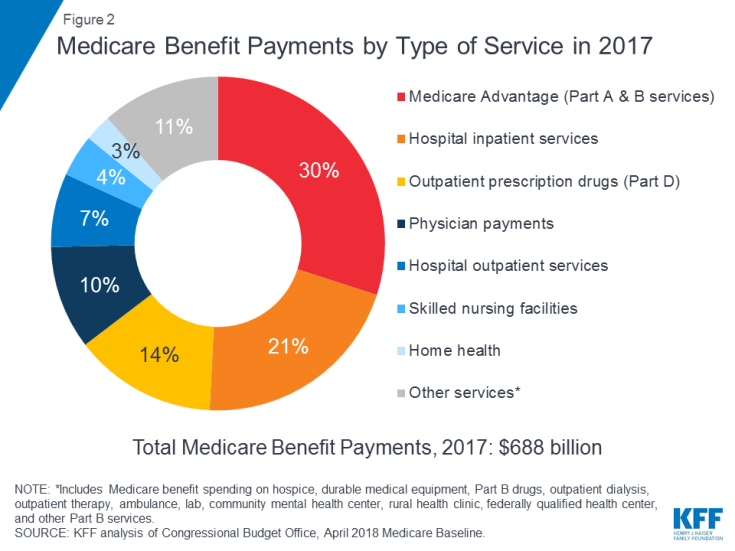

Medicare copre molti servizi sanitari, comprese cure ospedaliere ospedaliere e ambulatoriali, servizi medici e farmaci da prescrizione ( Figura 2). I benefici Medicare sono organizzati e pagati in modi diversi:

Figura 2: pagamenti dei benefici Medicare per tipo of Service nel 2017

- La Parte A copre le degenze ospedaliere ospedaliere, le degenze in strutture infermieristiche qualificate (SNF), alcune visite mediche a domicilio e l’assistenza in hospice. I vantaggi della Parte A sono soggetti a una franchigia ($ 1,364 per periodo di beneficio nel 2019). La parte A richiede anche la coassicurazione per i ricoveri ospedalieri prolungati e le degenze SNF.

- La parte B copre le visite mediche, i servizi ambulatoriali, i servizi di prevenzione e alcune visite mediche a domicilio. Molti vantaggi della Parte B sono soggetti a una franchigia ($ 185 nel 2019) e, in genere, a una coassicurazione del 20%. Nessuna coassicurazione o franchigia viene addebitata per una visita annuale di benessere o per servizi preventivi classificati “A” o “B” dalla Task Force dei servizi preventivi degli Stati Uniti, come la mammografia o gli screening per il cancro alla prostata.

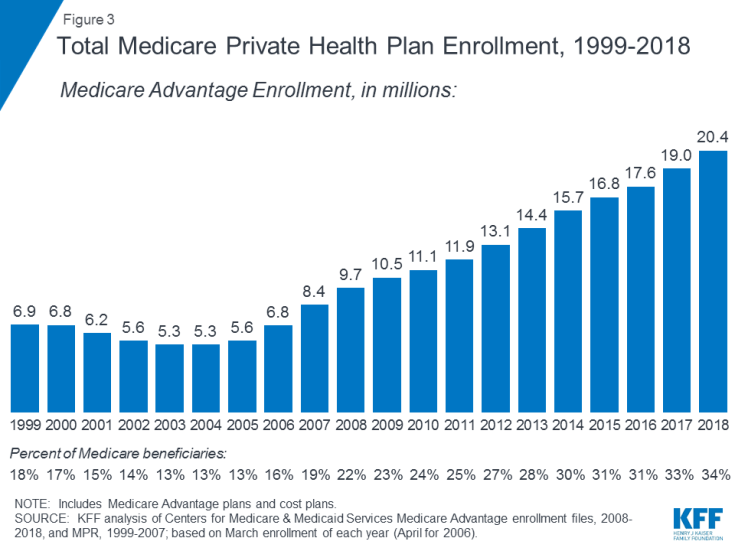

- La parte C si riferisce al programma Medicare Advantage, attraverso il quale i beneficiari possono iscriversi a un piano sanitario privato, come un’organizzazione di manutenzione sanitaria (HMO) o un’organizzazione di fornitori preferiti (PPO) e ricevere tutti i vantaggi della Parte A e della Parte B coperti da Medicare e, in genere, anche i vantaggi della Parte D. L’iscrizione ai piani Medicare Advantage è cresciuta nel tempo, con oltre 20 milioni di beneficiari iscritti a Medicare Advantage nel 2018, o il 34% di tutti i beneficiari di Medicare (Figura 3).

Figura 3: Iscrizione totale al piano sanitario privato Medicare, 1999-2018

- La Parte D copre i farmaci su prescrizione ambulatoriale attraverso piani privati che stipulano un contratto con Medicare, inclusi piani per farmaci su prescrizione (PDP) autonomi e piani Medicare Advantage con copertura per farmaci su prescrizione (MA-PD). Nel 2019, i beneficiari hanno in media una scelta di 27 PDP e 21 MA-PD. Il vantaggio della Parte D aiuta a pagare i costi dei farmaci degli iscritti e fornisce una copertura per i costi dei farmaci molto elevati. È disponibile un’assistenza finanziaria aggiuntiva per i beneficiari con redditi bassi e risorse modeste. Gli iscritti pagano premi mensili e condivisione dei costi per le prescrizioni, con costi che variano a seconda del piano.L’iscrizione alla Parte D è volontaria; nel 2018, 43 milioni di persone su Medicare sono state iscritte a un PDP o MA-PD. Di questo totale, circa uno su quattro riceve sussidi a basso reddito.

Divari di benefici e copertura supplementare

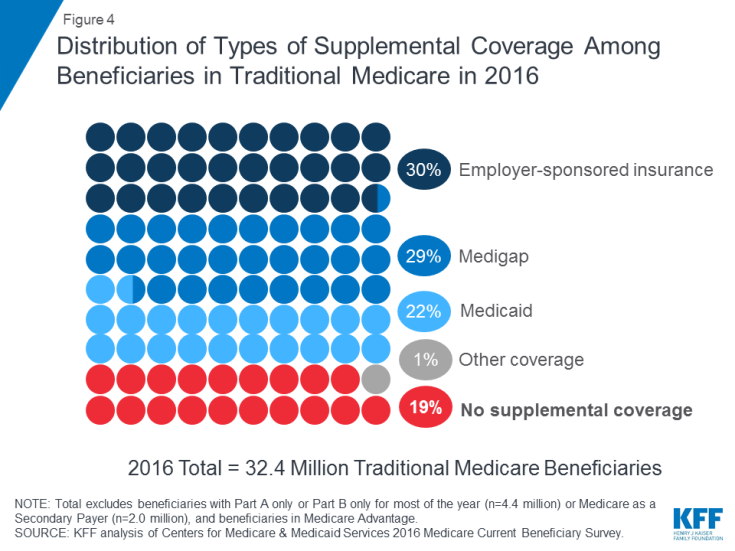

Medicare fornisce protezione contro i costi di molti servizi sanitari, ma Medicare tradizionale ha franchigie e requisiti di condivisione dei costi relativamente elevati e non pone alcun limite alla spesa diretta dei beneficiari per i servizi coperti dalle parti A e B. Inoltre, Medicare tradizionale non paga per alcuni servizi importanti per le persone anziane e persone con disabilità, inclusi servizi e supporti a lungo termine, servizi odontoiatrici, occhiali da vista e apparecchi acustici. Alla luce delle lacune dei benefici di Medicare, dei requisiti di condivisione dei costi e della mancanza di un limite di spesa extra annuale, la maggior parte dei beneficiari coperti da Medicare tradizionale ha un qualche tipo di copertura supplementare che aiuta a coprire i costi dei beneficiari e colmare le lacune di beneficio ( Figura 4).

Figura 4: Distribuzione dei tipi di copertura supplementare tra i beneficiari in Medicare tradizionale in 2016

- L’assicurazione sponsorizzata dal datore di lavoro ha fornito la copertura sanitaria per i pensionati a 3 su 10 (30%) dei beneficiari Medicare tradizionali nel 2016. Nel tempo, tuttavia, si prevede che questo tipo di copertura, dal momento che la quota di grandi aziende che offrono prestazioni sanitarie ai pensionati ai propri dipendenti è scesa dal 66% nel 1988 al 18% nel 2018.

- Medigap, chiamata anche assicurazione integrativa Medicare, ha fornito una copertura supplementare a quasi 3 beneficiari su 10 (29%) nel Medicare tradizionale nel 2016. Thes Le polizze sono vendute da compagnie di assicurazione private e coprono totalmente o parzialmente i requisiti di condivisione dei costi della Parte A e della Parte B, comprese franchigie, pagamenti e coassicurazione.

- Medicaid, il programma statale federale che fornisce copertura a basso persone con reddito, era una fonte di copertura supplementare per più di 1 beneficiario Medicare tradizionale su 5 (22% o 7,0 milioni) con redditi bassi e risorse modeste nel 2016 (esclusi 3,5 milioni di beneficiari che erano iscritti sia a Medicare Advantage che a Medicaid ). Questi beneficiari sono noti come beneficiari doppiamente ammissibili perché sono idonei sia per Medicare che per Medicaid. La maggior parte dei beneficiari Medicare tradizionali che ricevono Medicaid (5,3 milioni) ricevono sia i vantaggi Medicaid completi, inclusi servizi e supporti a lungo termine, sia il pagamento dei premi Medicare e la condivisione dei costi. Altri 1,7 milioni di beneficiari non si qualificano per i vantaggi Medicaid completi, ma Medicaid copre i premi Medicare e / o la condivisione dei costi tramite i programmi di risparmio Medicare.

- Quasi 1 beneficiario Medicare su 5 (19% o 6 milioni) con Medicare tradizionale non aveva una copertura supplementare nel 2016. Questi 6 milioni di beneficiari sono completamente esposti ai requisiti di condivisione dei costi di Medicare e non hanno la protezione di un limite annuale sulla spesa extra, a differenza dei beneficiari iscritti a Medicare Advantage.

Medicare Advantage

Nel 2018, un terzo di tutti i beneficiari era iscritto ai piani Medicare Advantage piuttosto che a Medicare tradizionale, alcuni dei quali hanno anche la copertura da un ex datore di lavoro / sindacato o Medicaid. I piani Medicare Advantage sono tenuti a limitare le spese vive dei beneficiari per i servizi in rete coperti da Medicare Parti A e B a non più di $ 6.700 e possono anche coprire benefici supplementari non coperti da Medicare, come occhiali, servizi dentistici e apparecchi acustici.

Spese sanitarie out-of-pocket dei beneficiari Medicare

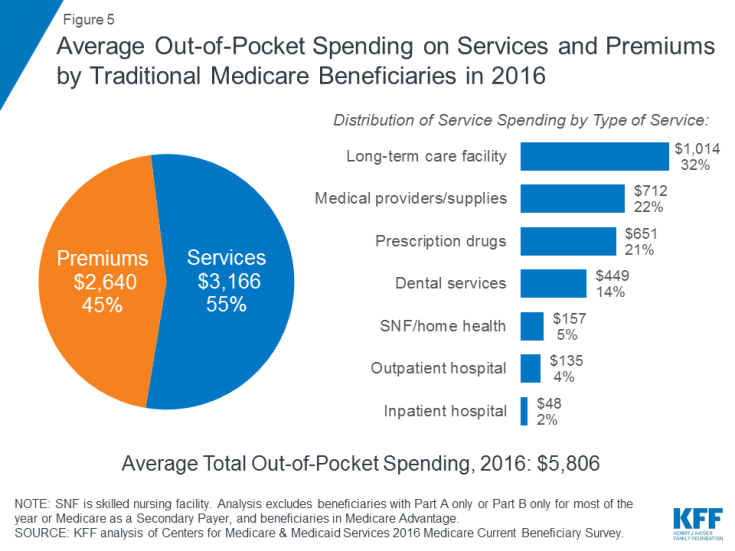

Nel 2016, i beneficiari di Medicare tradizionale e iscritti sia alla Parte A che alla Parte B hanno speso $ 5.806 su le proprie tasche per la spesa sanitaria, in media (Figura 5). Quasi la metà (45%) della spesa media totale dei beneficiari era per i premi per Medicare e altri tipi di assicurazioni complementari, e il 55% per i servizi medici e di assistenza a lungo termine.

Figura 5: Spesa media out-of-pocket per servizi e premi da parte dei beneficiari Medicare tradizionali nel 2016

Tra diversi tipi di servizi, la spesa media pro capite era più alta per i servizi delle strutture di assistenza a lungo termine, seguita da fornitori e forniture mediche, farmaci da prescrizione e servizi dentistici. Le spese vive aumentano con l’età tra i beneficiari dai 65 anni in su ed è più alta per le donne rispetto agli uomini. Non sorprende che i beneficiari di Medicare con uno stato di salute autodichiarato più scadente spendano più di quelli che si valutano in condizioni di salute migliori.

Spesa Medicare ora e in futuro

Nel 2017, i pagamenti dei sussidi Medicare hanno totalizzato $ 688 miliardi; Il 21 per cento era per i servizi ospedalieri di degenza, il 14 per cento per i farmaci da prescrizione ambulatoriali e il 10 per cento per i servizi medici; Il 30% è stato destinato ai pagamenti ai piani Medicare Advantage per i servizi coperti dalla Parte A e dalla Parte B (vedere la Figura 2).

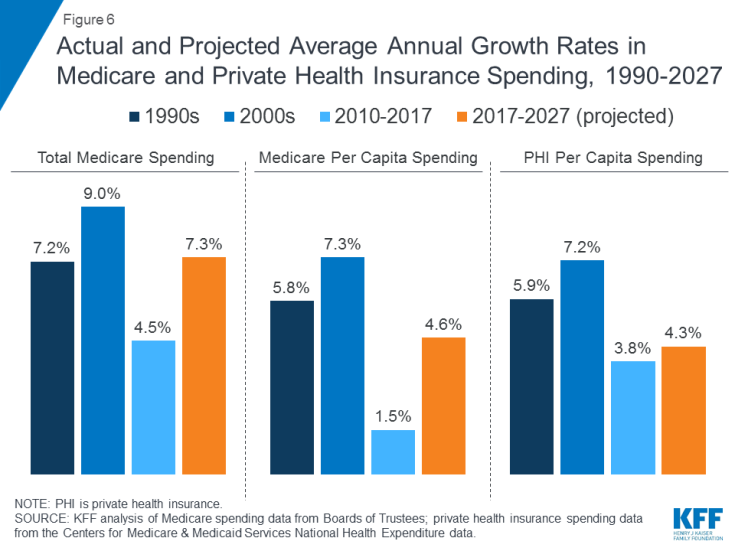

La spesa Medicare è influenzata da una serie di fattori, tra cui il numero di beneficiari, il livello di assistenza erogato, l’uso dei servizi (compresi i farmaci da prescrizione) e i prezzi dell’assistenza sanitaria. Sia a livello aggregato che su base pro capite, la crescita della spesa Medicare è rallentata negli ultimi anni, ma si prevede che crescerà a un ritmo più rapido nel prossimo decennio rispetto al 2010 (Figura 6). In prospettiva, si prevede che la spesa Medicare (al netto del reddito da premi e altre entrate di compensazione) aumenterà da 583 miliardi di dollari nel 2018 a 1.260 miliardi di dollari nel 2028. L’invecchiamento della popolazione, la crescita delle iscrizioni a Medicare a causa del baby boom che genera il raggiungimento dell’età. di ammissibilità e gli aumenti dei costi sanitari pro capite stanno portando a una crescita della spesa Medicare complessiva.

Figura 6: tassi di crescita medi annui effettivi e previsti nella spesa Medicare e nell’assicurazione sanitaria privata, 1990-2027

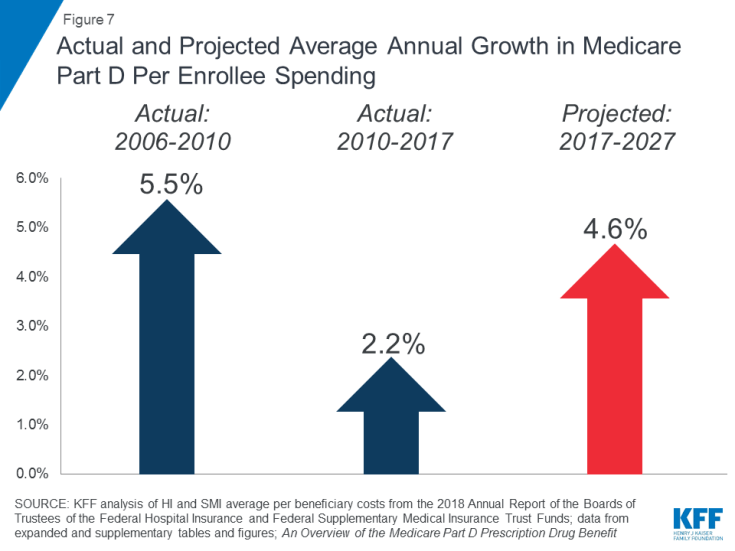

L’aumento dei costi dei farmaci su prescrizione è una preoccupazione particolare in relazione alla spesa Medicare. Si prevede che il tasso di crescita medio annuo dei costi per beneficiario per i benefici per i farmaci su prescrizione di parte D sarà più elevato nel prossimo decennio (4,6%) rispetto tra il 2010 e il 2017 (2,2%) (figura 7). Ciò è dovuto in parte ai maggiori costi previsti del programma Parte D associati a costosi farmaci speciali.

Figura 7: Crescita annuale media effettiva e prevista in Medicare Parte D per spesa degli iscritti

Come viene finanziato Medicare

Figura 8: Fonti delle entrate Medicare nel 2017

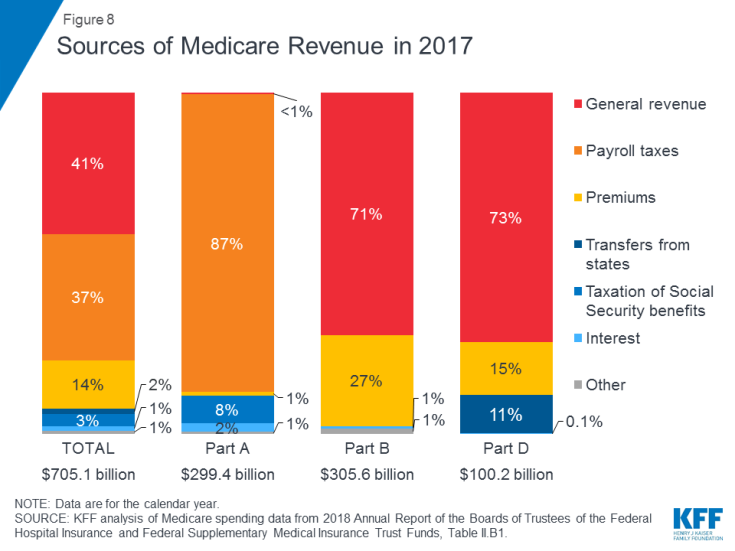

- La parte A è finanziata principalmente da un’imposta sui salari del 2,9% sui guadagni pagati dai datori di lavoro e dipendenti (1,45% ciascuno) depositati nell’Hospital Insurance Trust Fund. I contribuenti con reddito più elevato (reddito superiore a $ 200.000 / individuo e $ 250.000 / coppia sposata) pagano un’imposta sui salari Medicare più elevata sui guadagni (2,35%). Si prevede che il fondo fiduciario parte A sarà solvibile fino al 2026.

- La parte B è finanziata dalle entrate generali e dai premi dei beneficiari; il premio standard è di $ 135,50 al mese nel 2019. Medicaid paga i premi della Parte B per conto dei beneficiari che si qualificano per Medicaid sulla base di redditi e beni bassi. I beneficiari con redditi superiori a $ 85.000 per le persone fisiche o $ 170.000 per le coppie sposate che hanno presentato istanza pagano congiuntamente un premio mensile Parte B più elevato correlato al reddito, che va dal 35% all’85% dei costi del programma Parte B o da $ 189,60 a $ 460,50 per persona al mese nel 2019 .

- La parte C, il programma Medicare Advantage, non è finanziata separatamente; I piani Medicare Advantage forniscono vantaggi coperti dalla Parte A, Parte B e (tipicamente) Parte D, e questi vantaggi sono finanziati principalmente dalle tasse sui salari, entrate generali e premi. Gli iscritti a Medicare Advantage generalmente pagano il premio mensile Parte B e molti pagano anche un premio aggiuntivo direttamente al loro piano. Il premio mensile medio per i piani farmaceutici Medicare Advantage nel 2018 è stato di $ 34 al mese.

- La Parte D è finanziata da entrate generali, premi beneficiari e pagamenti statali. Il premio medio PDP per il 2018 è stato di $ 41 al mese. Gli iscritti alla Parte D con redditi più elevati pagano un supplemento di premio correlato al reddito, con le stesse soglie di reddito utilizzate per la Parte B. Nel 2019, i supplementi di premio vanno da $ 12,40 a $ 77,40 al mese per i beneficiari di reddito più elevato.

Riforma del sistema di pagamento e consegna Medicare

I politici, i fornitori di assistenza sanitaria, gli assicuratori e i ricercatori continuano a discutere sul modo migliore per introdurre le riforme del sistema di pagamento e di consegna nel sistema sanitario per affrontare l’aumento dei costi, la qualità cura e spesa inefficiente. Medicare ha assunto un ruolo guida nel testare una varietà di nuovi modelli che includono incentivi finanziari per i fornitori, come medici e ospedali, a lavorare insieme per ridurre la spesa e migliorare l’assistenza ai pazienti nel Medicare tradizionale. Gli obiettivi di questi incentivi finanziari generalmente collegano una parte dei pagamenti di Medicare per i servizi al “valore” determinato dalle prestazioni dei fornitori in termini di spesa e obiettivi di qualità.

Le Accountable Care Organizations (ACO) sono un esempio di consegna modello di riforma del sistema attualmente in fase di sperimentazione all’interno di Medicare. Con oltre 10 milioni di beneficiari assegnati nel 2018, i modelli ACO consentono a gruppi di fornitori di accettare la responsabilità dell’assistenza complessiva dei beneficiari di Medicare e di condividere risparmi o perdite finanziarie a seconda delle loro prestazioni nel soddisfare la spesa e l’assistenza obiettivi di qualità.Altri nuovi modelli includono case di cura, pagamenti in bundle (modelli che combinano i pagamenti Medicare a più fornitori in un singolo episodio piuttosto che pagare per ogni servizio separatamente) e iniziative volte a ridurre le riammissioni ospedaliere.

Molti di questi Medicare i modelli di pagamento sono gestiti tramite il Center for Medicare and Medicaid Innovation (CMMI), creato dall’Affordable Care Act (ACA). Questi modelli sono in fase di valutazione per determinare il loro effetto sulla spesa Medicare e sulla qualità dell’assistenza fornita ai beneficiari. Il Segretario per la salute e i servizi umani (HHS) è autorizzato ad espandere o estendere i modelli che dimostrano un miglioramento della qualità senza un aumento della spesa o una riduzione della spesa senza un calo della qualità.

Guardando al futuro

Medicare deve affrontare una serie di problemi e sfide critiche, forse nessuna maggiore di quella di fornire un’assistenza economica e di qualità a una popolazione che invecchia, pur mantenendo il programma finanziariamente sicuro per le generazioni future. Mentre la spesa Medicare è su una traiettoria ascendente più lenta rispetto ai decenni passati, i tassi di crescita annua totale e pro capite sembrano allontanarsi dai livelli storicamente bassi degli ultimi anni. Anche la spesa per farmaci su prescrizione Medicare è una preoccupazione crescente, con gli amministratori di Medicare che prevedono un tasso di crescita pro capite relativamente più elevato per la Parte D nei prossimi anni rispetto agli anni precedenti del programma a causa dei costi più elevati associati a costosi farmaci speciali.

Per affrontare le sfide legate al finanziamento dell’assistenza sanitaria poste dall’invecchiamento della popolazione, sono state proposte numerose modifiche a Medicare, tra cui la ristrutturazione dei benefici Medicare e la condivisione dei costi; aumentare l’età di ammissibilità Medicare; spostare Medicare da una struttura a benefici definiti a un sistema di “supporto premium” e consentire alle persone di età inferiore a 65 anni di aderire a Medicare. Poiché i responsabili politici considerano possibili modifiche a Medicare, sarà importante valutare il potenziale effetto di questi cambiamenti sulla salute totale spesa sanitaria e spesa Medicare, nonché sull’accesso dei beneficiari a un’assistenza di qualità e una copertura economica e ai loro costi di assistenza sanitaria out-of-pocket.