Financiële overzichten zijn essentieel voor uw bedrijf. Zonder hen zou u niet in staat zijn om zaken te doen als het plannen van uitgaven, het verkrijgen van leningen of uw bedrijf verkopen.

Maar hoe komen ze tot stand? Via de boekhoudcyclus (ook wel de “boekhoudcyclus” genoemd).

De boekhoudcyclus is een proces dat uit meerdere stappen bestaat en ontworpen is om alle ruwe financiële informatie van uw bedrijf om te zetten in financiële overzichten.

Wat is het doel van de boekhoudcyclus?

De juiste volgorde van de boekhoudcyclus zorgt ervoor dat de financiële overzichten die uw bedrijf opstelt consistent en nauwkeurig zijn en voldoen aan de officiële boekhoudnormen ( zoals IFRS en GAAP).

Kortom, het concept van een boekhoudcyclus zorgt ervoor dat al het geld dat door uw bedrijf gaat, ook daadwerkelijk wordt ‘verantwoord’.

Als u een boekhouder nodig hebben om dit allemaal voor je te regelen, kijk op Bench. We voeren uw boekhouding elke maand uit en stellen eenvoudige (en mooie) financiële overzichten op die u de gezondheid van uw bedrijf laten zien.

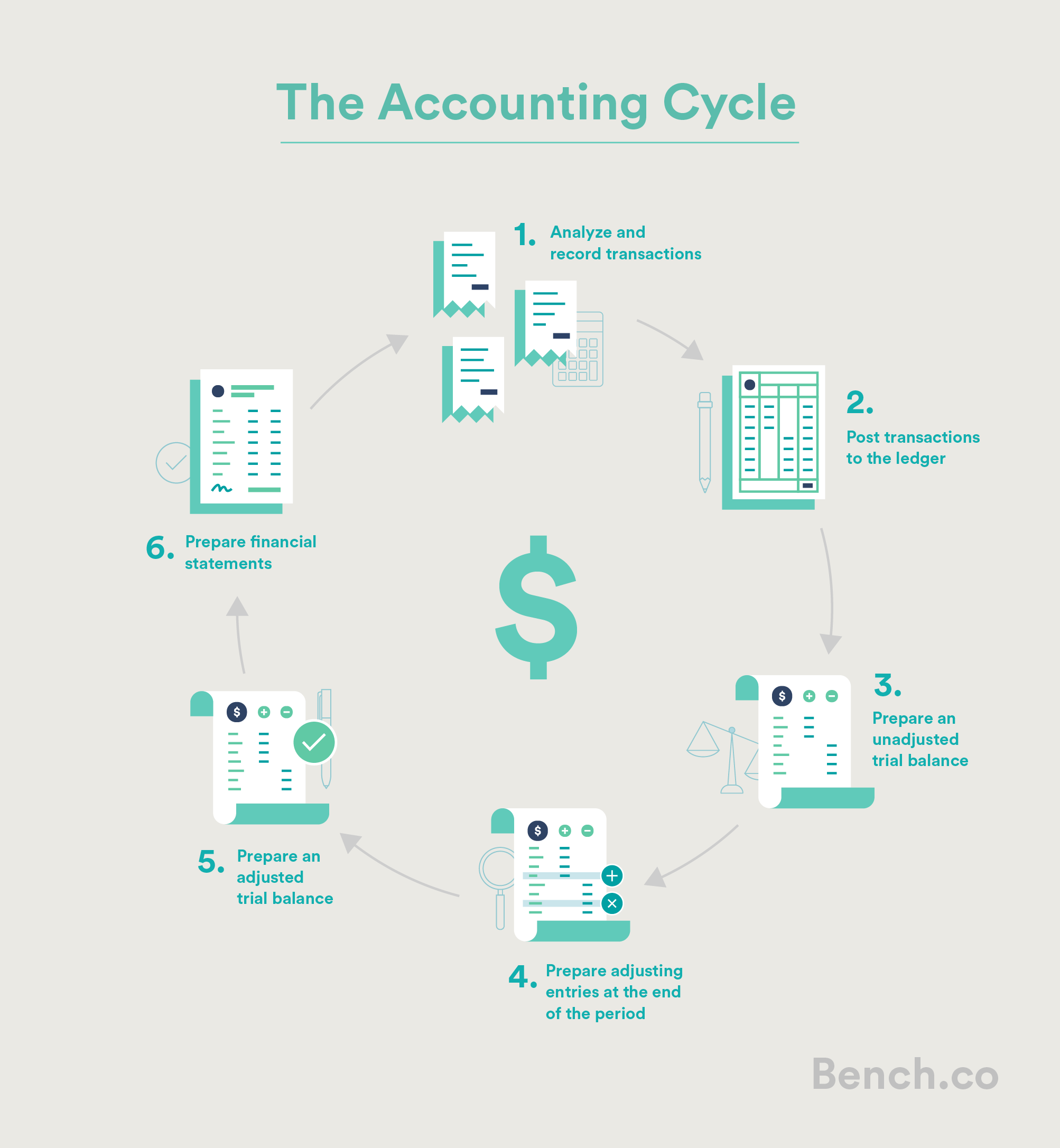

Stappen van de boekhoudcyclus

Er zijn veel variaties op de boekhoudcyclus. Sommige hebben acht, negen of zelfs tien treden. Eenvoudigheidshalve gaan we het opdelen in zes stappen.

De zes stappen van de boekhoudcyclus:

- Analyseer en registreer transacties

- Boek transacties naar het grootboek

- Bereid een niet-gecorrigeerde proefbalans voor

- Bereid aanpassingsboekingen aan het einde voor van de periode

- Bereid een aangepast proefbalans voor

- Maak financiële overzichten op

Stap 1: Analyseer en registreer transacties

De eerste stap in de boekhoudcyclus is het verzamelen van gegevens van uw zakelijke transacties: ontvangsten, facturen, bankafschriften, zaken als dat — voor de huidige boekhoudperiode.

Dit is de ruwe financiële informatie die moet worden vertaald in iets nuttigs.

Stap 2: transacties boeken in het grootboek

Dit houdt in dat alle financiële informatie die we in stap één hebben verzameld, wordt al ledger.

Het grootboek bestaat uit journaalboekingen, een chronologische lijst van alle transacties van een bedrijf, opgeschreven volgens de regels van dubbel boekhouden. Dit betekent dat wanneer er een transactie plaatsvindt, er twee journaalboekingen moeten worden gemaakt, die van invloed zijn op ten minste twee rekeningen: een debet en een credit.

Als u bijvoorbeeld een nieuwe MacBook Pro voor uw bedrijf koopt, zijn uw bezittingen account gaat omhoog en uw bankrekening gaat omlaag.

Zodra u al uw zakelijke transacties heeft omgezet in afschrijvingen en tegoeden, wordt het tijd om ze over te zetten naar het grootboek van uw bedrijf.

Het grootboek is een grote, genummerde lijst met alle transacties van uw bedrijf en hoe deze van invloed zijn op de individuele rekeningen van uw bedrijf. Het grootboek is als de hoofdsleutel van uw boekhoudkundige instellingen. Als u op zoek bent naar een financieel record voor uw bedrijf, is de snelste manier om het grootboek te controleren.

Journaalboekingen worden gewoonlijk op continue basis in het grootboek geboekt, zodra zakelijke transacties plaatsvinden, om zorg ervoor dat de boekhouding van het bedrijf altijd up-to-date is.

Als u boekhoudsoftware gebruikt, gebeurt het boeken in het grootboek meestal automatisch op de achtergrond.

Stap 3: Bereid een niet-aangepaste proefbalans voor

Vervolgens wordt een niet-aangepaste proefbalans voorbereid, wat gebeurt aan het einde van de boekhoudperiode.

De eerste stap bij het voorbereiden van een niet-gecorrigeerde proefbalans is het optellen van alle afschrijvingen en tegoeden in elk van de rekeningen van uw bedrijf, en het berekenen van een totaal saldo voor elke individuele rekening .

Een niet-aangepaste proefbalans brengt al deze totalen samen op één plek en ziet er ongeveer zo uit:

Mr. Magorium’s Wonder Emporium-proefbalans 31 januari 2018

Volgens de regels van dubbele boekhouding moeten alle afschrijvingen van een bedrijf gelijk zijn aan alle tegoeden. Als de som van de debetboekingen in een proefbalans niet gelijk is aan de som van de tegoeden, betekent dit dat er een fout is opgetreden bij het vastleggen of boeken van journaalboekingen.

Als u boekhoudsoftware gebruikt, dit betekent meestal dat je een fout hebt gemaakt bij het invoeren van informatie in het systeem.

Het zoeken naar en oplossen van deze fouten wordt het corrigeren van invoer genoemd.

Stap 4: Bereid aanpassingsinvoer voor aan het einde van de periode

Zodra u de nodige correctiewaarden heeft ingevoerd, is het tijd om Boekingen aanpassen.

Boekingen aanpassen zorg ervoor dat uw financiële overzichten alleen informatie bevatten die relevant is voor de specifieke periode waarin u geïnteresseerd bent.Er zijn vier hoofdtypen aanpassingen: uitstel, overlopende rekeningen, belastingcorrecties en ontbrekende transactiecorrecties.

1. Uitstel heeft te maken met geld dat u heeft uitgegeven voordat u inkomsten zag (bijv. Het kopen van kantoorartikelen die u in de toekomst zult gebruiken), of contant geld dat u heeft ontvangen voordat u een dienst of goed leverde (bijv. Een vooruitbetaling van een klant).

Met andere woorden, uitstel verwijderen transacties die niet behoren tot de periode waarvoor u een financieel overzicht maakt.

2. Overlopende rekeningen hebben te maken met inkomsten die u op dat moment niet onmiddellijk hebt geregistreerd (zoals een rekening die u de klant twee weken nadat u hem advies hebt gegeven), of uitgaven die u niet onmiddellijk hebt betaald (bijv. Huur die u verschuldigd bent verhuurder en heb nog niet betaald).

Overlopende rekeningen zorgen ervoor dat de financiële overzichten die u nu opstelt, rekening houden met die toekomstige betalingen en uitgaven.

3. Als u transactiecorrecties mist, kunt u rekening houden met de transacties die u tijdens de boekhouding bent vergeten, zoals zakelijke aankopen op uw persoonlijke krediet. Je voegt ze hier toe.

4. Belastingaanpassingen helpen u zaken als afschrijvingen en andere belastingaftrekposten te verantwoorden. U heeft bijvoorbeeld veel geld betaald voor een nieuw apparaat, maar u zou dit jaar een deel van de kosten kunnen afschrijven. Belastingaanpassingen vinden één keer per jaar plaats en uw CPA zal u er waarschijnlijk doorheen leiden.

Stap 5: Bereid een aangepaste proefbalans voor

Zodra u al uw aanpassingsboekingen heeft gepost, is het tijd om een nieuwe proefbalans te creëren, deze keer rekening houdend met alle aanpassingsboekingen die u heeft gemaakt.

Deze nieuwe proefbalans wordt een aangepaste proefbalans genoemd, en een van de doelstellingen ervan is om te bewijzen dat al het saldo van de bij- en afschrijving van uw grootboek na alle aanpassingen is.

Zodra u een aangepaste proefbalans, beschikt u over alle informatie die u nodig heeft om de financiële overzichten van uw bedrijf op te stellen!

Stap 6: financiële overzichten opstellen

De laatste stap in de boekhoudcyclus is het opstellen van financiële overzichten die u vertellen waar het geld van uw bedrijf is en hoe het daar terecht is gekomen. Het is waarschijnlijk de grootste reden waarom we alle moeite van de eerste vijf boekhoudkundige cyclusstappen doorlopen.

Als je eenmaal een aangepaste proefbalans hebt gemaakt, is het opstellen van financiële overzichten een vrij eenvoudige taak.

Ten eerste kan een resultatenrekening worden opgesteld met behulp van informatie uit de inkomsten- en onkostenrekeningsecties van de proefbalans.

Vervolgens kan een balans worden opgesteld, bestaande uit activa, passiva en eigen vermogen.

Nadat uw CPA de financiële overzichten van uw bedrijf heeft opgesteld, zullen ze nog een ronde aanpassingen maken om de tijdelijke rekeningen van uw bedrijf te sluiten, waardoor het systeem wordt gereset en klaargemaakt voor de volgende boekhoudcyclus.

Er zijn ook andere financiële overzichten. U kunt er meer over lezen in ons artikel Financiële overzichten lezen.