Medicare is het federale ziekteverzekeringsprogramma dat in 1965 is opgericht voor mensen van 65 jaar en ouder, ongeacht inkomen, medische geschiedenis of gezondheidstoestand. Het programma werd in 1972 uitgebreid tot bepaalde mensen onder de 65 jaar met een langdurige handicap. Tegenwoordig speelt Medicare een sleutelrol bij het bieden van gezondheid en financiële zekerheid aan 60 miljoen ouderen en jongere mensen met een handicap. Het programma helpt om veel medische zorg te betalen, waaronder ziekenhuisopnames, doktersbezoeken, geneesmiddelen op recept, preventieve diensten, bekwame verpleeginrichting en thuiszorg, en hospice-zorg. In 2017 vertegenwoordigden Medicare-uitgaven 15 procent van de totale federale uitgaven en 20 procent van de totale nationale gezondheidsuitgaven.

De meeste mensen van 65 jaar en ouder hebben recht op Medicare Part A als zij of hun echtgenoot in aanmerking komen voor Social Zekerheidsbetalingen, en hoeven geen premie te betalen voor Deel A als ze 10 of meer jaar loonbelasting hebben betaald. Mensen jonger dan 65 jaar die een uitkering voor een sociale zekerheid of invaliditeitsverzekering (SSDI) ontvangen, komen over het algemeen in aanmerking voor Medicare na een wachttijd van twee jaar, terwijl mensen met de diagnose terminale nierziekte (ESRD) en amyotrofische laterale sclerose (ALS) in aanmerking komen voor Medicare zonder wachttijd.

#Medicare speelt een sleutelrol bij het bieden van gezondheidszorg en financiële zekerheid aan 60 miljoen ouderen en jongere mensen met een handicap. Het omvat veel basisgezondheidsdiensten, waaronder ziekenhuisverblijven, doktersdiensten en geneesmiddelen op recept.

Kenmerken van mensen die Medicare gebruiken

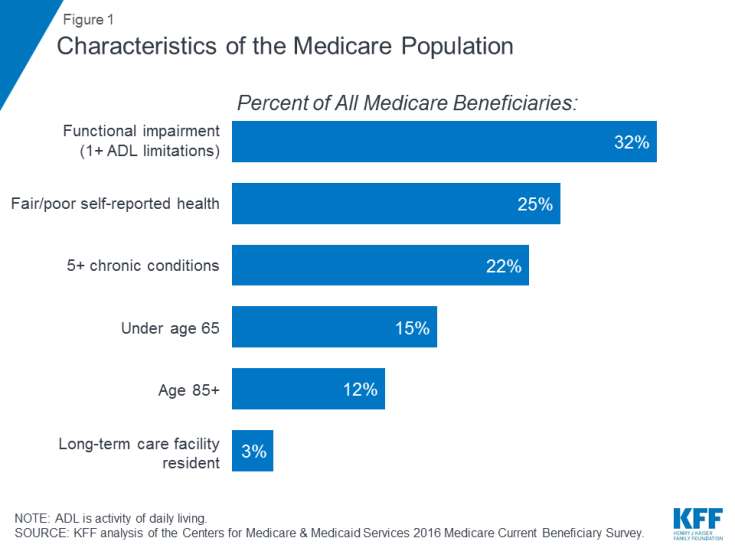

Veel mensen op Medicare leven met gezondheidsproblemen, waaronder meerdere chronische aandoeningen en beperkingen in hun dagelijkse activiteiten, en veel begunstigden leven van een bescheiden inkomen. In 2016 had bijna een derde (32%) een functionele beperking; een kwart (25%) gaf aan in redelijke of slechte gezondheid te verkeren; en meer dan een op de vijf (22%) had vijf of meer chronische aandoeningen (Figuur 1). Meer dan een op de zeven begunstigden (15%) was jonger dan 65 jaar en leefde met een langdurige handicap, en 12 procent was 85 jaar en ouder. Bijna twee miljoen begunstigden (3%) woonden in een instelling voor langdurige zorg. In 2016 had de helft van alle mensen op Medicare een inkomen van minder dan $ 26.200 per persoon en een besparing van minder dan $ 74.450.

Figuur 1: Kenmerken van de Medicare-populatie

Wat Medicare dekt

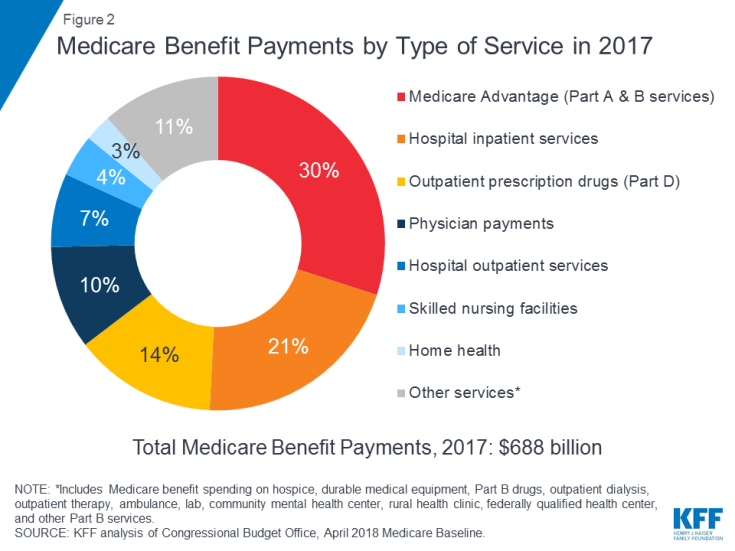

Medicare omvat vele gezondheidsdiensten, waaronder klinische en poliklinische ziekenhuiszorg, doktersdiensten en geneesmiddelen op recept ( Figuur 2). Medicare-vergoedingen worden op verschillende manieren georganiseerd en betaald:

Figuur 2: Medicare-vergoedingen per type van dienst in 2017

- Deel A omvat ziekenhuisverblijven in een ziekenhuis, verblijven in een bekwame verpleeginrichting (SNF), enkele gezondheidsbezoeken aan huis en hospice-zorg. Deel A-voordelen zijn onderhevig aan een eigen risico ($ 1.364 per uitkeringsperiode in 2019). Deel A vereist ook co-assurantie voor langdurige klinische ziekenhuis- en SNF-verblijven.

- Deel B omvat doktersbezoeken, poliklinische diensten, preventieve diensten en enkele gezondheidsbezoeken aan huis. Veel voordelen van Deel B zijn onderhevig aan een eigen risico ($ 185 in 2019) en, doorgaans, co-assurantie van 20 procent. Er wordt geen co-assurantie of eigen risico in rekening gebracht voor een jaarlijks wellnessbezoek of voor preventieve diensten die door de US Preventive Services Task Force zijn beoordeeld met ‘A’ of ‘B’, zoals mammografie of prostaatkankeronderzoeken.

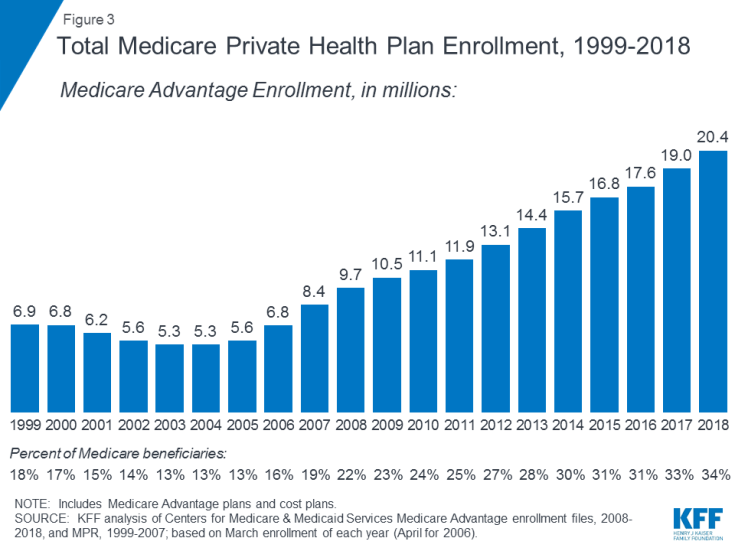

- Deel C verwijst naar het Medicare Advantage-programma, waarmee begunstigden zich kunnen inschrijven voor een privégezondheidsplan, zoals een gezondheidsonderhoudsorganisatie (HMO) of een voorkeursleverancier (PPO) , en ontvang alle Medicare-gedekte voordelen van Deel A en Deel B en meestal ook Voordelen van Deel D. De inschrijving voor Medicare Advantage-plannen is in de loop van de tijd gegroeid, met meer dan 20 miljoen begunstigden die zich in 2018 bij Medicare Advantage hebben ingeschreven, of 34 procent van alle Medicare-begunstigden (figuur 3).

Figuur 3: Totale inschrijving Medicare Private Health Plan, 1999-2018

- Deel D behandelt ambulante geneesmiddelen op recept via privéplannen die een contract sluiten met Medicare, inclusief zelfstandige plannen voor geneesmiddelen op recept (PDP’s) en Medicare Advantage-plannen met dekking van geneesmiddelen op recept (MA-PD’s). In 2019 hebben begunstigden gemiddeld de keuze uit 27 POP’s en 21 MA-PD’s. Het voordeel van Deel D helpt bij het betalen van de medicijnkosten van ingeschreven personen en biedt dekking voor zeer hoge medicijnkosten. Er is aanvullende financiële steun beschikbaar voor begunstigden met een laag inkomen en bescheiden activa. Ingeschrevenen betalen maandelijkse premies en kostenverdeling voor recepten, waarbij de kosten per abonnement verschillen.Inschrijving in Deel D is vrijwillig; in 2018 waren 43 miljoen mensen op Medicare ingeschreven voor een PDP of MA-PD. Van dit totaal ontvangt ongeveer een op de vier een laag inkomen.

Uitkeringstekorten en aanvullende dekking

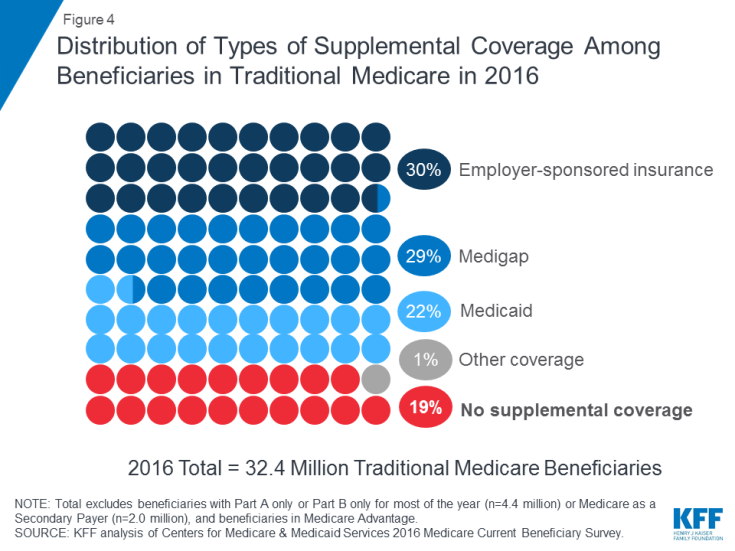

Medicare biedt bescherming tegen de kosten van veel gezondheidszorg, maar traditionele Medicare heeft relatief hoge eigen risico’s en kostenverdelingsvereisten en stelt geen limiet aan de contante uitgaven van begunstigden voor diensten die vallen onder Deel A en B. Bovendien betaalt traditionele Medicare niet voor sommige diensten die belangrijk zijn voor ouderen en mensen met een handicap, inclusief langdurige diensten en ondersteuning, tandheelkundige diensten, brillen en gehoorapparaten. In het licht van de uitkeringsverschillen van Medicare, de vereisten voor kostendeling en het ontbreken van een jaarlijkse eigen bestedingslimiet, hebben de meeste begunstigden die onder traditionele Medicare vallen een soort aanvullende dekking die helpt om de kosten van de begunstigden te dekken en de hiaten in de uitkeringen op te vullen ( Figuur 4).

Figuur 4: Verdeling van soorten aanvullende dekking onder begunstigden in traditionele geneesmiddelen in 2016

- Door werkgevers gesponsorde verzekeringen boden ziektekostenverzekering voor gepensioneerden aan 3 op de 10 (30%) van de traditionele Medicare-begunstigden in 2016. Na verloop van tijd wordt echter verwacht dat minder begunstigden dit zullen krijgen type dekking, aangezien het aandeel van grote bedrijven dat gezondheidsvoordelen voor gepensioneerden aan hun werknemers biedt, is gedaald van 66 procent in 1988 tot 18 procent in 2018.

- Medigap, ook wel Medicare-supplementverzekering genoemd, bood aanvullende dekking tot bijna 3 op de 10 (29%) begunstigden in traditionele Medicare in 2016. Thes De polissen worden verkocht door particuliere verzekeringsmaatschappijen en dekken de vereisten voor kostendeling van deel A en deel B volledig of gedeeltelijk, inclusief eigen risico, eigen bijdragen en co-assurantie.

- Medicaid, het federale staatsprogramma dat dekking biedt aan -inkomens, was een bron van aanvullende dekking voor meer dan 1 op de 5 (22% of 7,0 miljoen) traditionele Medicare-begunstigden met lage inkomens en bescheiden activa in 2016 (exclusief 3,5 miljoen begunstigden die waren ingeschreven in zowel Medicare Advantage als Medicaid ). Deze begunstigden staan bekend als tweevoudig in aanmerking komende begunstigden omdat ze in aanmerking komen voor zowel Medicare als Medicaid. De meeste traditionele Medicare-begunstigden die Medicaid ontvangen (5,3 miljoen) ontvangen zowel volledige Medicaid-voordelen, inclusief langetermijndiensten en -ondersteuning, als betaling van hun Medicare-premies en kostendeling. Nog eens 1,7 miljoen begunstigden komen niet in aanmerking voor volledige Medicaid-voordelen, maar Medicaid dekt hun Medicare-premies en / of kostendeling via de Medicare Savings-programma’s.

- Bijna 1 op de 5 (19% of 6 miljoen) Medicare-begunstigden met traditionele Medicare had geen aanvullende dekking in 2016. Deze 6 miljoen begunstigden zijn volledig blootgesteld aan Medicare’s kostenverdelingsvereisten en missen de bescherming van een jaarlijkse limiet op contante uitgaven, in tegenstelling tot begunstigden die zijn ingeschreven bij Medicare Advantage.

Medicare Advantage

In 2018 was een derde van alle begunstigden ingeschreven in Medicare Advantage-plannen in plaats van traditionele Medicare, van wie sommigen ook dekking hebben van een voormalige werkgever / vakbond of Medicaid. Medicare Advantage-plannen zijn vereist om de contante uitgaven van begunstigden voor in-netwerkdiensten die onder Medicare Parts A en B vallen te beperken tot niet meer dan $ 6.700, en kunnen ook aanvullende voordelen dekken die niet door Medicare worden gedekt, zoals brillen, tandheelkundige diensten en gehoorapparaten.

Medicare-uitgaven voor gezondheidszorg door begunstigden

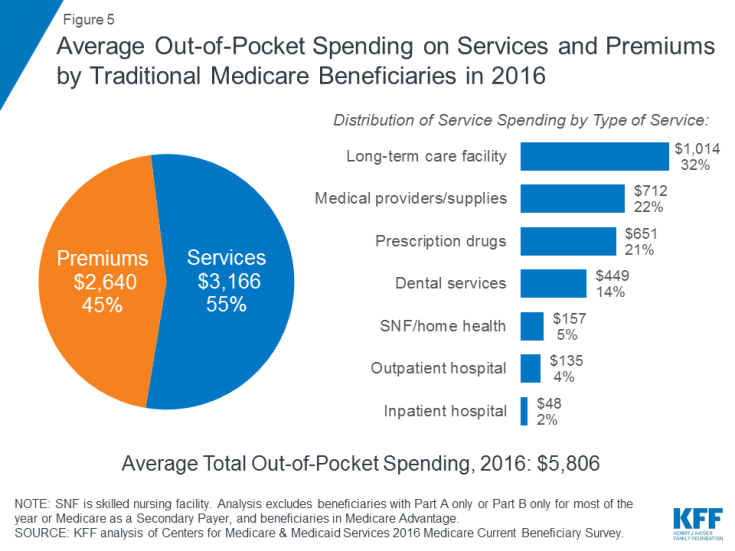

In 2016 gaven begunstigden in traditionele Medicare en ingeschreven in zowel deel A als deel B $ 5.806 uit van hun eigen portemonnee voor uitgaven aan gezondheidszorg, gemiddeld (figuur 5). Bijna de helft (45%) van de gemiddelde totale uitgaven van de begunstigden was voor premies voor Medicare en andere soorten aanvullende verzekeringen, en 55 procent was voor medische en langdurige zorg.

Figuur 5: gemiddelde eigen uitgaven aan diensten en premies door traditionele Medicare-begunstigden in 2016

Onder verschillende soorten diensten waren de gemiddelde uitgaven per hoofd van de bevolking het hoogst voor facilitaire diensten voor langdurige zorg, gevolgd door medische zorgverleners en benodigdheden, geneesmiddelen op recept en tandheelkundige diensten. De eigen uitgaven stijgen met de leeftijd onder de begunstigden van 65 jaar en ouder en zijn hoger voor vrouwen dan voor mannen. Het is niet verrassend dat Medicare-begunstigden met een slechtere zelfgerapporteerde gezondheidsstatus meer uitgeven dan degenen die zichzelf in een betere gezondheid beoordelen.

Medicare-uitgaven nu en in de toekomst

In 2017 bedroegen de uitkeringen voor Medicare in totaal $ 688 miljard; 21 procent was bestemd voor ziekenhuisopname, 14 procent voor ambulante geneesmiddelen op recept en 10 procent voor doktersdiensten; 30 procent was voor betalingen aan Medicare Advantage-plannen voor diensten die onder deel A en deel B vallen (zie figuur 2).

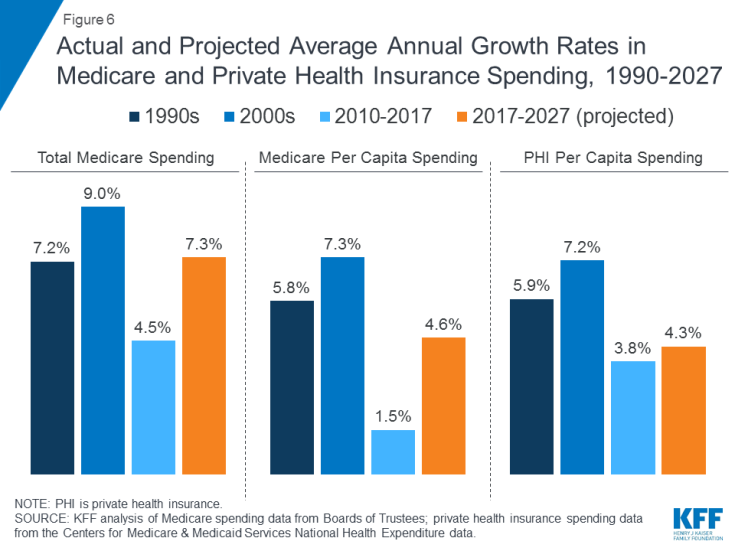

Medicare-uitgaven worden beïnvloed door een aantal factoren, waaronder het aantal begunstigden, hoe zorg is geleverd, het gebruik van diensten (inclusief geneesmiddelen op recept) en gezondheidszorgprijzen. Zowel geaggregeerd als per hoofd van de bevolking is de groei van Medicare-uitgaven de afgelopen jaren vertraagd, maar de verwachting is dat deze het komende decennium sneller zal groeien dan sinds 2010 (Figuur 6). Vooruitkijkend, zullen Medicare-uitgaven (na aftrek van inkomsten uit premies en andere compenserende ontvangsten) naar verwachting groeien van $ 583 miljard in 2018 tot $ 1.260 miljard in 2028. De vergrijzing van de bevolking, groei in Medicare-inschrijving als gevolg van de babyboom die de leeftijd bereikt van subsidiabiliteit en stijgingen van de kosten voor gezondheidszorg per hoofd van de bevolking leiden tot een stijging van de totale uitgaven voor Medicare.

Figuur 6: Werkelijke en verwachte gemiddelde jaarlijkse groeipercentages van uitgaven voor Medicare en particuliere ziektekostenverzekeringen, 1990-2027

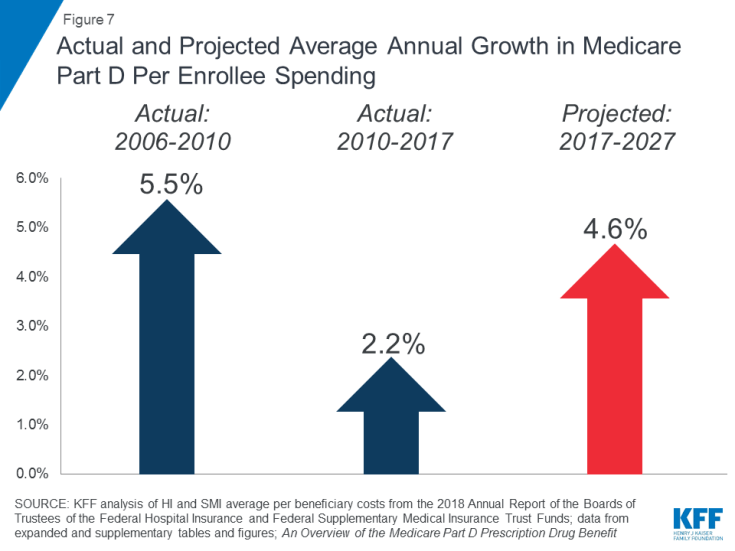

Stijgende kosten van geneesmiddelen op recept zijn een bijzondere zorg in relatie tot Medicare-uitgaven. Het gemiddelde jaarlijkse groeipercentage van de kosten per begunstigde voor het voordeel van deel D-geneesmiddelen op recept zal naar verwachting hoger zijn in het komende decennium (4,6%) dan tussen 2010 en 2017 (2,2%) (Figuur 7). Dit is gedeeltelijk het gevolg van verwachte hogere programmakosten van Deel D in verband met dure speciale medicijnen.

Figuur 7: Werkelijke en verwachte gemiddelde jaarlijkse groei in Medicare, deel D, uitgaven per ingeschrevene

Hoe Medicare wordt gefinancierd

Figuur 8: Bronnen van Medicare-inkomsten in 2017

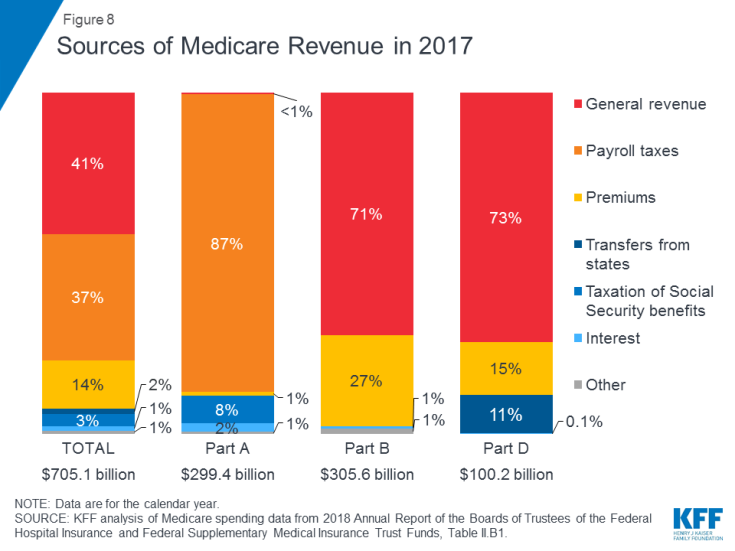

- Deel A wordt voornamelijk gefinancierd door een loonbelasting van 2,9 procent op inkomsten die door werkgevers worden betaald en werknemers (elk 1,45%) gestort in het Hospital Insurance Trust Fund. Belastingbetalers met een hoger inkomen (inkomen hoger dan $ 200.000 / persoon en $ 250.000 / getrouwd stel) betalen een hogere Medicare-loonbelasting over het inkomen (2,35%). Het trustfonds van deel A zal naar verwachting tot 2026 solvabel zijn.

- Deel B wordt gefinancierd door algemene inkomsten en premies voor begunstigden; de standaardpremie is $ 135,50 per maand in 2019. Medicaid betaalt premies van deel B namens begunstigden die in aanmerking komen voor Medicaid op basis van een laag inkomen en vermogen. Begunstigden met een inkomen van meer dan $ 85.000 voor individuen of $ 170.000 voor gehuwde paren die gezamenlijk een aanvraag indienen, betalen een hogere, inkomensafhankelijke maandelijkse deel B-premie, variërend van 35% tot 85% van de deel B-programmakosten, of $ 189,60 tot $ 460,50 per persoon per maand in 2019 .

- Deel C, het Medicare Advantage-programma, wordt niet afzonderlijk gefinancierd; Medicare Advantage-plannen bieden voordelen die worden gedekt onder Deel A, Deel B en (doorgaans) Deel D, en deze voordelen worden voornamelijk gefinancierd door loonheffingen, algemene inkomsten en premies. Medicare Advantage-ingeschrevenen betalen over het algemeen de maandelijkse Deel B-premie en velen betalen ook rechtstreeks een extra premie aan hun plan. De gemiddelde maandelijkse premie voor Medicare Advantage-medicijnplannen in 2018 was $ 34 per maand.

- Deel D wordt gefinancierd door algemene inkomsten, premies van begunstigden en staatsbetalingen. De gemiddelde PDP-premie voor 2018 was $ 41 per maand. Deel D-ingeschreven personen met hogere inkomens betalen een inkomensgerelateerde premietoeslag, met dezelfde inkomensdrempels die worden gebruikt voor Deel B. In 2019 variëren premietoeslagen van $ 12,40 tot $ 77,40 per maand voor begunstigden met een hoger inkomen.

Hervorming van het betalings- en bezorgsysteem van Medicare

Beleidsmakers, zorgverleners, verzekeraars en onderzoekers blijven debatteren over de beste manier om hervormingen van het betalings- en bezorgsysteem in het gezondheidszorgsysteem door te voeren om stijgende kosten, kwaliteit van zorg en inefficiënte uitgaven. Medicare heeft het voortouw genomen bij het testen van verschillende nieuwe modellen, waaronder financiële prikkels voor zorgverleners, zoals artsen en ziekenhuizen, om samen te werken om de uitgaven te verlagen en de zorg voor patiënten in traditionele Medicare te verbeteren. De doelen van deze financiële prikkels koppelen over het algemeen een deel van Medicare’s betalingen voor diensten aan ‘waarde’ zoals bepaald door de prestaties van aanbieders op het gebied van uitgaven en kwaliteitsdoelstellingen.

Accountable Care Organisations (ACO’s) zijn een voorbeeld van een levering systeemhervormingsmodel dat momenteel wordt getest binnen Medicare. Met meer dan 10 miljoen toegewezen begunstigden in 2018, stellen ACO-modellen groepen aanbieders in staat de verantwoordelijkheid te nemen voor de algehele zorg van Medicare-begunstigden en te delen in financiële besparingen of verliezen, afhankelijk van hun prestaties bij het voldoen aan uitgaven en zorg kwaliteitsdoelstellingen.Andere nieuwe modellen zijn onder meer medische huizen, gebundelde betalingen (modellen die Medicare-betalingen aan meerdere providers combineren in een enkele aflevering in plaats van voor elke dienst afzonderlijk te betalen) en initiatieven die zijn gericht op het verminderen van ziekenhuisopnames.

Veel van deze Medicare betalingsmodellen worden beheerd via het Center for Medicare and Medicaid Innovation (CMMI), dat is opgericht door de Affordable Care Act (ACA). Deze modellen worden geëvalueerd om hun effect op Medicare-uitgaven en de kwaliteit van de zorg aan begunstigden te bepalen. De Secretary of Health and Human Services (HHS) is bevoegd om modellen uit te breiden of uit te breiden die kwaliteitsverbetering aantonen zonder verhoging van de uitgaven, of uitgavenvermindering zonder kwaliteitsverlies.

Kijken naar de toekomst

Medicare staat voor een aantal kritieke problemen en uitdagingen, misschien niet groter dan het bieden van betaalbare, kwaliteitsvolle zorg aan een vergrijzende bevolking terwijl het programma financieel veilig blijft voor toekomstige generaties. Hoewel Medicare-uitgaven nu een langzamer opwaarts traject volgen dan in de afgelopen decennia, lijken de totale jaarlijkse groeicijfers en de jaarlijkse groeicijfers per hoofd van de bevolking af te wijken van hun historisch lage niveaus van de afgelopen jaren. Medicare-uitgaven voor geneesmiddelen op recept vormen ook een groeiend punt van zorg, aangezien de Medicare Trustees de komende jaren een relatief hoger groeipercentage per hoofd van de bevolking voor Deel D voorspellen dan in de eerdere jaren van het programma vanwege hogere kosten in verband met dure speciale medicijnen.

Om de uitdagingen op het gebied van de financiering van de gezondheidszorg als gevolg van de vergrijzing van de bevolking aan te pakken, is een aantal wijzigingen in Medicare voorgesteld, waaronder de herstructurering van Medicare-voordelen en kostendeling; het verhogen van de leeftijd om in aanmerking te komen voor Medicare; het verschuiven van Medicare van een vaste uitkeringsstructuur naar een ‘premium support’-systeem; en mensen onder de 65 jaar toestaan zich in te kopen bij Medicare. Aangezien beleidsmakers mogelijke veranderingen in Medicare overwegen, zal het belangrijk zijn om het mogelijke effect van deze veranderingen op de totale gezondheid te evalueren zorguitgaven en Medicare-uitgaven, evenals de toegang van begunstigden tot kwaliteitszorg en betaalbare dekking en hun eigen kosten voor gezondheidszorg.