FHA versus conventionele leningen

Wat is een betere hypotheek met lage aanbetaling: de FHA-lening of conventionele 97?

FHA-leningen zijn geweldig voor lage tot gemiddelde kredieten. Ze maken kredietscores mogelijk vanaf slechts 580 met een aanbetaling van 3,5%. Maar een FHA-hypotheekverzekering is altijd vereist.

Conventionele leningen zijn vaak beter als u veel krediet hebt of van plan bent om lang in huis te blijven.

Met krediet in het midden tot hoog 600, kunt u een conventionele lening krijgen met slechts 3% korting. En een hypotheekverzekering kan later worden opgezegd.

De juiste keuze voor u hangt af van uw koopdoelen voor uw huis en waarvoor u in aanmerking komt.

Controleer of u in aanmerking komt voor het kopen van een huis (5 februari 2021)

In dit artikel (ga verder naar …)

- Conventionele lening vs. FHA

- FHA vs. conventionele vergelijkingstabel

- Kredietscores

- Verhouding tussen schulden en inkomen

- Hypotheekverzekering

- Hypotheekrentes

- Hypotheekbetalingen

- FHA versus conventionele Q & A

- Over het FHA 3,5% aanbetalingsprogramma

- Over het conventionele aanbetalingsprogramma van 97% van 3%

- Aanvullende hypotheken met lage aanbetaling

Conventionele lening versus FHA

Er zijn een veelvoud aan goedkope betalingsopties voor de huizenkopers van vandaag. Maar velen zullen kiezen voor een conventionele lening met een daling van 3% of een FHA-lening met een daling van 3,5%.

Dus, welke lening is beter? Dat hangt af van uw omstandigheden.

Hier is een kort overzicht van wat u moet weten over het in aanmerking komen voor een conventionele lening versus een FHA-lening.

Vergelijkingstabel FHA vs. conventioneel 97

| Conventionele lening | FHA-lening | |

| Minimale aanbetaling | 3% | 3,5% |

| Minimum kredietscore | 620 | 580 |

| Maximale schuld / inkomen ratio | 43% | 50% |

| Leninglimiet voor 2021 (in de meeste gebieden) | $ 548.250 | $ 356.362 |

| I ninkomenlimiet | Geen inkomstenlimiet | Geen inkomstenlimiet |

| Minimale eigen bijdrage |

0% (Aanbetalings- en afsluitingskosten kunnen 100% schenkingsfondsen, beurzen of leningen zijn) |

0% (Aanbetalings- en afsluitingskosten kunnen 100% schenkingsfondsen, subsidies of leningen zijn) |

Verifieer of u in aanmerking komt voor het kopen van een huis (5 februari 2021)

Kredietscores

Bij het kiezen tussen een FHA-lening en de Conventionele 97-lening, uw individuele kredietscore zaken. Dit komt doordat uw kredietscore bepaalt of u in aanmerking komt voor het programma; en het heeft ook invloed op uw maandelijkse hypotheekbetaling.

Minimale kredietscorevereisten voor FHA en conventionele leningen zijn:

- FHA: 580 kredietscore met 3,5% lager; 500 credit score met 10% lager

- Conventioneel: 620 credit score

Daarom, als uw credit score tussen 500 en 620 ligt, is de FHA-lening het beste voor u omdat het is uw enige beschikbare optie.

Maar als uw kredietscore hoger is dan 620, is het de moeite waard om een conventionele lening met 3% lager te bekijken. Vooral omdat, naarmate uw kredietscore stijgt, uw hypotheekrente daalt.

Schuld-inkomen-ratio

Een andere factor waarmee u rekening moet houden bij het kiezen tussen een conventionele en FHA-lening is uw “schuld-inkomen-ratio”: het bedrag aan schuld dat u maandelijks verschuldigd bent, vergeleken met uw bruto maandinkomen.

Bij conventionele leningen is een maximale DTI van 43% toegestaan – wat betekent dat uw schulden niet meer dan 43% van uw bruto inkomen opnemen – terwijl FHA-leningen het toelaten een genereuzere 50%.

Maar zelfs met FHA-leningen moet u rondkijken als uw schuld / inkomen-ratio hoger is dan 45%, omdat het moeilijker is om geldschieters te vinden die dit daadwerkelijk aanbieden veel flexibiliteit.

Verhoudingen tussen schulden en inkomen maken vaak een groter verschil in dure gebieden, zoals grote steden, waar de huizenprijzen hoog zijn.Als u ergens als Los Angeles, New York of Seattle iets koopt, zal uw maandelijkse schuld (inclusief hypotheekkosten) veel meer van uw inkomen in beslag nemen, simpelweg omdat huizen zo veel duurder zijn.

In dat geval past een FHA-lening met flexibelere standaarden wellicht beter dan een conventionele lening.

Hypotheekverzekering

FHA en conventionele leningen brengen beide een hypotheekverzekering in rekening. Maar de kosten variëren afhankelijk van het type lening dat u heeft en hoe lang u de hypotheek behoudt.

| Conventionele leningen | FHA-leningen | |

| Type hypotheekverzekering | Particuliere hypotheekverzekering (PMI) | Hypotheekverzekeringspremie (MIP) |

| Hypotheekverzekeringskosten vooraf | nvt | 1,75% |

| Jaarlijks hypotheekverzekeringspercentage | Tot 2,25% van geleend bedrag | 0,85% van geleend bedrag |

| Looptijd | Totdat de lening 80% LTV bereikt | 11 jaar (aanbetaling van 10% of meer) OF Looptijd van de lening (aanbetaling van 3,5% tot 10%) |

De FHA-hypotheekverzekering (MIP genaamd) is voor iedereen hetzelfde: 0,85% van het geleende bedrag per jaar, met een eenmalige vooruitbetaling van 1,75%. De conventionele hypotheekverzekering (PMI genoemd) varieert afhankelijk van uw kredietscore en lening / waarde-verhouding. Dus de goedkopere voor u hangt af van uw situatie.

De conventionele hypotheekverzekering vervalt tegen 80% van de lening-tot-waarde. Dit betekent dat uw Conventional 97 na verloop van tijd een betere waarde kan worden – vooral voor leners met hoge kredietscores.

Houd ook rekening met vooruitbetalingen.

De FHA rekent een afzonderlijke hypotheek aan. verzekeringspremie op het moment van afsluiting bekend als Upfront MIP. MIP vooraf kost 1,75% van uw leningomvang, wordt aan uw saldo toegevoegd en kan niet worden teruggevorderd, behalve via de FHA Streamline Refinance.

De Conventional 97 rekent geen gelijkwaardige voorafbetaling voor hypotheekverzekeringen. Het rekent alleen een maandelijkse hypotheekverzekering af.

Hypotheekrente

Hypotheekrente ziet er voor FHA-leningen doorgaans lager uit dan conventionele leningen op papier. De gemiddelde FHA-tarieven van vandaag zijn bijvoorbeeld slechts 2,25% (2,75% APR), terwijl conventionele tarieven slechts 2,75% (2,75% APR) zijn, volgens het netwerk van The Mortgage Reports.

Die tarieven kunnen echter niet tegen de nominale waarde worden beschouwd. Ten eerste omdat uw tarief waarschijnlijk zal verschillen van het gemiddelde tarief.

Ten tweede, omdat PMI en kredietscore ook van invloed kunnen zijn op uw rente en hypotheekbetaling. Voor conventionele leningen betekent een lagere kredietscore een hogere rente. Dus als uw score in de lage tot midden 600 ligt, is een FHA-lening misschien goedkoper.

Conventionele leningen baseren hypotheekverzekeringstarieven ook op uw kredietscore, wat ook bijdraagt aan een hogere maandelijkse betaling.

Krijg vandaag nog conventionele en FHA hypotheekrentes (5 februari 2021)

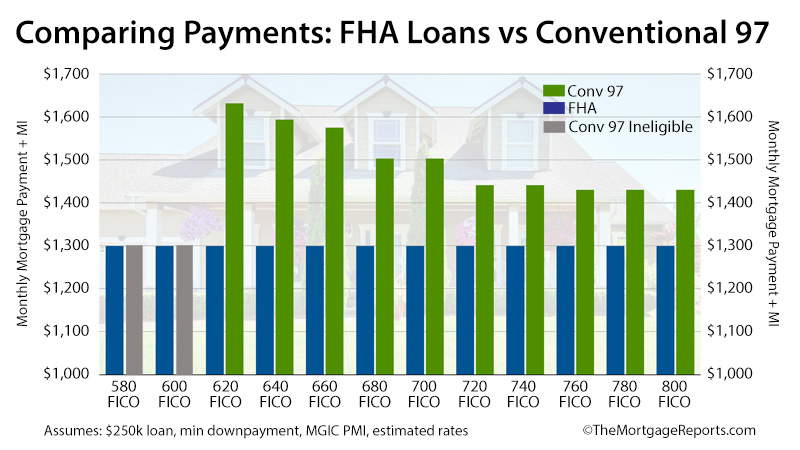

Hypotheekbetalingen

Naarmate uw kredietwaardigheid toeneemt, wordt de Conventional 97-lening aantrekkelijker. Dat komt doordat uw hypotheekrente daalt. En als gevolg daarvan dalen ook uw maandelijkse betalingen en PMI-kosten. Dit is anders dan hoe FHA-leningen werken.

Met een FHA-lening kosten uw hypotheekrente en MIP hetzelfde, ongeacht uw FICO-score.

Dat betekent dat FHA-leningen op korte termijn vaak winnen.

Uitgaande van een leningomvang van $ 250.000 en de huidige hypotheekrente, zijn FHA-leningen 10% goedkoper voor leners met “uitstekende” kredietscores. Voor leners met een zwak krediet zijn ze 26% goedkoper.

Maar op de lange termijn zijn leners met een bovengemiddelde kredietscore zullen Conventionele 97-leningen doorgaans zuiniger zijn dan FHA-leningen.

Onthoud dat hypotheekverzekeringen voor conventionele leningen kunnen worden geannuleerd met een lening / waarde van 20%. Maar FHA-hypotheekverzekering duurt doorgaans de hele looptijd van de lening.

Dus als u lang genoeg in huis blijft om 20% eigen vermogen te bereiken – en vooral als u een goede kredietscore heeft – kan een conventionele lening uw goedkopere optie op de lange termijn.

Controleer of u in aanmerking komt voor het kopen van een huis bility (5 februari 2021)

FHA versus conventionele Q & A

Tussen FHA en conventioneel, de betere lening voor u hangt af van uw financiële omstandigheden.FHA is mogelijk beter dan conventioneel als u een kredietscore onder de 680 of een hogere schuld heeft (tot 50% DTI). Conventionele leningen worden aantrekkelijker naarmate uw credit score hoger is, omdat u een lagere rente en maandelijkse betaling kunt krijgen.

U kunt overstappen van een FHA naar een conventionele lening door uw hypotheek te herfinancieren. Dit betekent dat u een nieuwe, conventionele lening krijgt om uw bestaande FHA-lening af te betalen. Dit kan logisch zijn als u ten minste 20% eigen vermogen in uw huis heeft en een kredietscore van 620 of hoger. Dan kunt u wellicht besparen door over te schakelen van een FHA naar een conventionele lening zonder PMI.

Als u een conventionele lening krijgt met 20% of meer, hoeft u geen hypotheekverzekering te betalen. Dat is een groot voordeel ten opzichte van FHA-leningen, waarvoor een hypotheekverzekering vereist is, ongeacht uw aanbetalingsgrootte.

Met de conventionele 97-lening kunt u ook slechts 3% verlagen, terwijl FHA minimaal 3,5% vereist. En conventionele leningen bieden lagere hypotheekrentes, hoe hoger uw kredietscore. Dat is goed nieuws als u een goede kredietscore van 720 of hoger heeft.

FHA-leningen zijn geweldig voor leners die een woningkrediet nodig hebben met een lagere instapgrens. De grote voordelen zijn dat ze lagere aanbetalingen (slechts 3,5%) en een lagere kredietscore (580) mogelijk maken dan andere leningen.

Maar er zijn ook nadelen aan FHA-leningen. U moet betalen voor een FHA-hypotheekverzekering, ongeacht de hoogte van de aanbetaling. En u kunt er niet vanaf komen, tenzij u herfinanciert. Dus als u een goede kredietscore heeft en / of u 20% of meer verlaagt, is een FHA-lening waarschijnlijk niet de juiste keuze voor u. Zoek in dat geval naar een conventionele lening.

Voor conventionele leningen is een kredietscore van minimaal 620 vereist. Maar sommige kredietverstrekkers kunnen hun eigen eisen stellen, beginnend bij 640, 660 of zelfs hoger. Bovendien zal uw conventionele hypotheekrente beter zijn naarmate uw kredietscore hoger is. Dus vooral als uw krediet aan de lage kant is, moet u rondleiden met verschillende geldschieters voor de beste deal.

FHA-leningen vereisen in de meeste gevallen een kredietscore van 580 of hoger. U kunt mogelijk een FHA-lening krijgen met een kredietscore van 500-580 als u een aanbetaling van 10% of meer doet. Maar u zult moeten zoeken naar de juiste kredietverstrekker, omdat niet alle hypotheekmaatschappijen scores binnen dat bereik toestaan voor FHA-leningen.

De conventionele rentetarieven voor leningen zijn doorgaans iets hoger dan die van FHA-hypotheken. Dat komt omdat FHA-leningen worden ondersteund door de Federal Housing Administration, waardoor ze minder ‘riskant’ zijn voor geldschieters en lagere tarieven mogelijk maken. Als je echter een goede kredietscore hebt (in de meeste gevallen hoger dan 680), kom je mogelijk in aanmerking voor een lagere conventioneel tarief.

Maar u moet ook rekening houden met het jaarlijkse hypotheekverzekeringspercentage bij elke lening. Afhankelijk van uw kredietscore en aanbetaling kunnen conventionele hypotheekverzekeringspercentages hoger of lager zijn dan de FHA-verzekeringstarieven. Dit heeft invloed op welke lening is over het algemeen goedkoper.

Mogelijk komt u in aanmerking voor een conventionele lening als u een kredietscore heeft van ten minste 620; een schuld / inkomen-ratio van 43% of lager; een aanbetaling van 3%; en een stabiel werkverleden van twee jaar, bewezen door belastingaangiften en bankafschriften. Om in aanmerking te komen voor de conventionele lening met lage aanbetaling, moet u een eengezinswoning kopen (geen 2-, 3- of 4-units toegestaan).

U komt mogelijk in aanmerking voor een FHA-lening als u een kredietscore van 580 of hoger heeft; een schuldratio van minder dan 50%; en genoeg geld om minimaal 3,5% aanbetaling te doen. Je hebt ook een vaste baan en inkomen nodig, bewezen door belastingaangiften. U kunt een FHA-lening krijgen met eigenschappen van 1, 2, 3 of 4 eenheden.

FHA versus conventionele infographic

Over het FHA 3,5% aanbetalingsprogramma

De Federal Housing Administration (FHA) is geen geldschieter. Het is eerder een kredietverzekeraar. Het federale agentschap werd opgericht in 1934 en is er om het eigenwoningbezit binnen gemeenschappen te ondersteunen.

Veelbelovend voor betaalbare en stabiele financiering, heeft de FHA een programma opgezet waarmee het Amerikaanse geldschieters zou verzekeren tegen verliezen op een lening en een gunstiger lening zou verstrekken voorwaarden voor Amerikaanse leners.

Meer dan 80 jaar later blijft de FHA haar rol vervullen.

De huidige FHA-huiseigenaren krijgen toegang tot leningen tot 30 jaar; minimale aanbetalingsvereisten zijn slechts 3,5%; en, FHA-hypotheekrentetarieven overtreffen routinematig het marktgemiddelde – vaak met een kwart procentpunt of meer.

Om de steun van de FHA te krijgen, moeten banken alleen verifiëren dat leningen voldoen aan de minimale FHA-kredietverleningsnormen, een verzameling regels die beter bekend staan als de “FHA-hypotheekrichtlijnen”.

FHA-hypotheekrichtlijnen stellen dat in aanmerking komende huizenkopers bijvoorbeeld gedocumenteerd, verifieerbaar inkomen moeten hebben; en dat huizenkopers moeten wonen in het huis dat wordt gekocht.

De FHA vereist ook dat huizenkopers hypotheekverzekeringspremies betalen ( MIP) als onderdeel van hun maandelijkse betalingen.

De FHA-MIP varieert per type lening en aanbetaling, waarbij het meest voorkomende scenario is dat een huiskoper een 30-jarige FHA-lening met vaste rente gebruikt met de minimaal toegestane aanbetaling van 3,5% ; en jaarlijks 0,85 procent van het geleende bedrag aan hypotheekverzekeringspremies betalen, of $ 71 per maand per geleende $ 100.000.

De FHA annuleert FHA MIP na 11 jaar voor leningen die begonnen met een aanbetaling van 10% of hoger Voor alle anderen moet FHA MIP worden betaald totdat de lening volledig is betaald of geherfinancierd i nop een niet-FHA-lening.

De FHA is de grootste verzekeraar van hypotheken ter wereld. Het verzekert momenteel bijna 1 op 4 nieuwe Amerikaanse hypotheken.

Controleer of u in aanmerking komt voor FHA-woningaankoop (5 februari 2021)

Over het conventionele 97 3% aanbetalingsprogramma

Het Een conventionele lening is een andere lage aanbetalingsoptie die beschikbaar is voor moderne hypotheekleners.

Beschikbaar via Fannie Mae en Freddie Mac, het programma is onlangs aangepast om goedkoper en gebruiksvriendelijker te zijn.

In vergelijking met de oorspronkelijke Conventional 97 is de nieuwste versie bijvoorbeeld beschikbaar voor zowel starters als terugkerende kopers, waarbij ‘starters’ wordt gedefinieerd als een persoon die de afgelopen drie jaar geen huis heeft gehad.

Deze definitie van een nieuwe koper betekent dat consumenten die het afgelopen decennium een huis verloren hebben door afscherming, in aanmerking kunnen komen voor Conventioneel 97 volgens de nieuwe regels van het programma.

Bovendien, omdat Conventional 97 dit toestaat voor contante geschenken voor aanbetalingen hoeven huizenkopers geen aanbetaling uit hun eigen middelen te doen. Gelden kunnen voor 100% worden geschonken ents en familieleden. De enige vereiste is dat het geschenk eigenlijk een geschenk is – “leningen” zijn niet toegestaan.

Voor in aanmerking komende leners zijn de regels van het Conventional 97-programma eenvoudig.

Het Conventional 97-programma vereist een minimale aanbetaling van 3%, alleen 30-jarige hypotheken met vaste rente zijn toegestaan, en de lening moet worden gebruikt voor een hoofdverblijfplaats.

Verder is er heel weinig om een conventionele lening te onderscheiden van een andere conventionele hypotheekvorm. Leners moeten hun inkomen en werk verifiëren; het programma kan worden gebruikt om te herfinancieren een huis, en begeleiding van de kopers van een huis is niet vereist.

En, net als bij andere conventionele leningen, moeten de leners, omdat conventionele leningen minder dan twintig procent over het eigen vermogen hebben, een particuliere hypotheekverzekering (PMI) betalen.

Met alle conventionele leningen 97 annuleert PMI echter wanneer de lening 80% LTV bereikt. Dat wil zeggen, wanneer de huiseigenaar 20% eigen vermogen heeft in i ts huis.

Controleer of u in aanmerking komt voor een conventionele lening (5 februari 2021)

Aanvullende hypotheken met een lage aanbetaling

De hypotheekrentes van vandaag zijn laag en de huren stijgen landelijk. Op veel Amerikaanse markten is het antwoord op ‘Moet ik huren of kopen?’ is verschoven in de richting van “kopen”.

Nog beter: nieuwe huizenkopers hebben direct toegang tot leningen met een lage aanbetaling.

Onlangs hebben hypotheekverstrekkers de minimale kredietscore-eisen voor de FHA’s populaire aanbetalingslening van 3,5%; en twee aanbetalingsprogramma’s van 3% zijn aangepast – de Conventional 97 en de Fannie Mae HomeReady ™ -hypotheek.

Voeg aan deze twee programma’s de 100% VA-lening toe die wordt ondersteund door het Department of Veterans Affairs en de -geld, “landelijke huisvesting” -lening van het Amerikaanse ministerie van landbouw (USDA), en u zult de huizenkopers van vandaag zien die geen tekort hebben aan opties voor woningkredieten met lage en zonder aanbetaling.

Voor bij veel kopers zal de keuze tussen leningen met een lage aanbetaling echter zijn tussen de FHA-lening en de conventionele 97. Dit komt omdat VA-leningen alleen beschikbaar zijn voor militaire leners: USDA-leningen zijn beperkt tot voorstedelijke en landelijke gebieden, met maximale inkomensgrenzen; en HomeReady ™ heeft vergelijkbare inkomensbeperkingen.

De huidige FHA- en conventionele hypotheekrentetarieven

Voor de huidige huizenkopers met een lage aanbetaling zijn er scenario’s waarin de FHA-lening het beste is voor financiering; en er zijn scenario’s waarin de Conventional 97 duidelijk de winnaar is. Tarieven voor beide producten moeten Het zou worden herzien en geëvalueerd.

Bekijk nu de werkelijke hypotheekrentetarieven van vandaag. Uw burgerservicenummer is niet vereist om aan de slag te gaan, en alle offertes worden geleverd met directe toegang tot uw live kredietscores.

Controleer uw nieuwe tarief (5 februari 2021)