-

Cost-Volume-Profit (CVP) -analyse is een managementboekhoudingstechniek die het effect van verkoopvolume en productkosten op de bedrijfswinst van een bedrijf bestudeert. Het laat zien hoe de bedrijfswinst wordt beïnvloed door veranderingen in variabele kosten, vaste kosten, verkoopprijs per eenheid en de verkoopmix van twee of meer producten.

CVP-analyse heeft betrekking op de identificatie van de vaste kosten van een bedrijf , de variabele kosten per eenheid, de prijs van het product en het gebruik van deze gegevens om de volgende maatregelen uit te werken:

- Contributiemarge: het verschil tussen de totale inkomsten van een bedrijf en de totale variabele kosten. Het is het bedrag dat de verkoop bijdraagt aan de vaste kosten en de winst.

- Contributiemarge per eenheid: het verschil tussen verkoopprijs en variabele kosten per eenheid.

- Contributiemarge-ratio: de ratio van contributiemarge aan de totale omzet.

- Break-even punt: het verkoopvolume (in eenheden en dollars) waarbij het bedrijf geen verlies maakt of winst maakt.

- Gerichte inkomstenverkopen: het vereiste verkoopniveau om een beoogd inkomen te behalen.

- Veiligheidsmarge: het percentage (of dollars) waarmee het verkoopvolume van een bedrijf het break-evenpoint overschrijdt.

De meest kritische input in CVP-analyse is de relatie tussen verschillende kosten en volume, dwz de categorisatie van kosten in vaste en variabele categorieën.

CVP-analyse-vergelijking

De fundamentele kosten-volume-winstverhouding kan worden afgeleid uit de winstvergelijking:

Winst = Opbrengst – Vaste kosten – Variabele kosten

Waar winst PR is, is de opbrengst gelijk aan het product van prijs per eenheid P en verkoopvolume in eenheden Q , vaste kosten FC zijn constant en de totale variabele kosten zijn gelijk aan het product van verkochte eenheden Q en variabele kosten per eenheid V, de volgende vergelijking is een meer uitgebreide weergave van CVP-relaties:

PR = Q × P – Q × V – FC

Dit is de meest fundamentele vergelijking die kan worden gebruikt om veel CVP-nummers te bewerken.

Voor pauze -even punt, we moeten PR-advertentie 0 instellen en oplossen voor Q en we krijgen:

Break-even Q = FC ÷ (P – V)

Het toont aan dat break- even punt kan worden berekend door de vaste kosten te delen door de contributiemarge per eenheid.

Aanpak van de contributiemarge-vergelijking

De CVP-vergelijking die hierboven besproken is, kan ook worden uitgedrukt in termen van contributiemarge van de product:

PR = Q × P – Q × V – FC

PR = Q × (P – V) – FC

(P – V) in de bovenstaande vergelijking is de contributiemarge per eenheid.

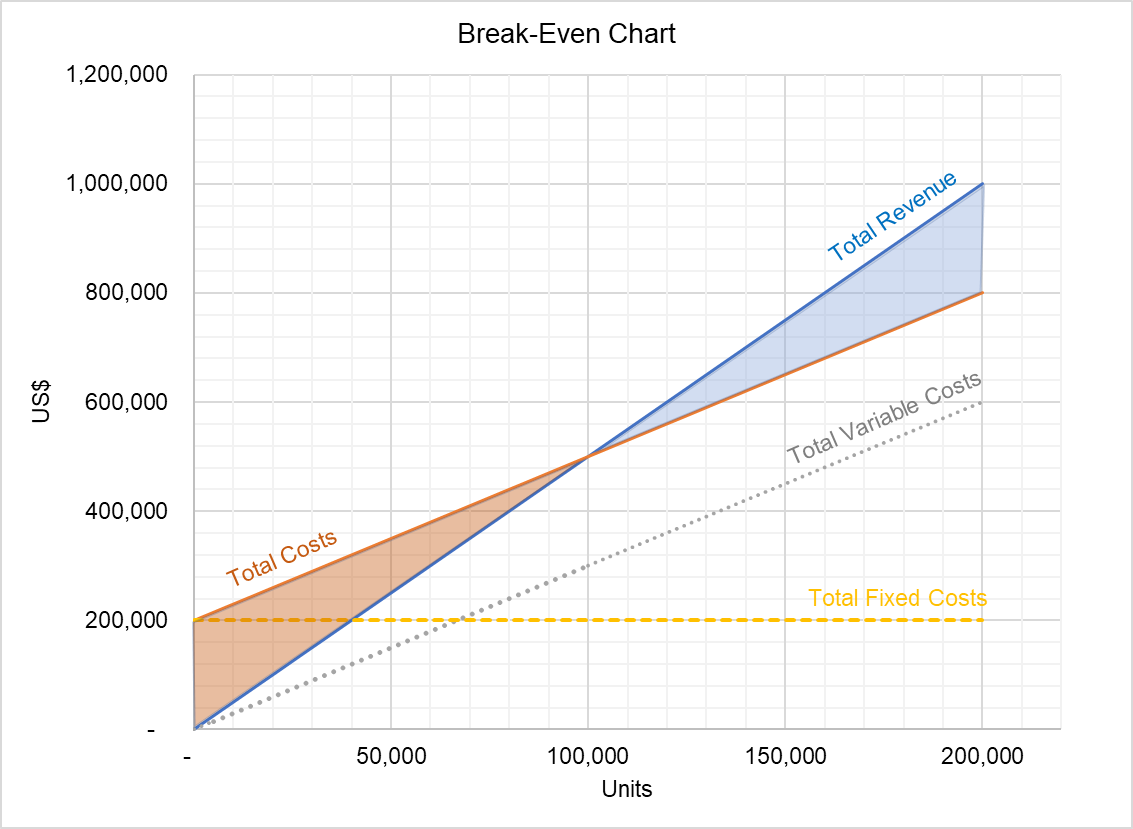

CVP-grafiek

CVP-relatie kan ook worden uitgedrukt in de vorm van een grafiek genaamd CVP-grafiek:

Bovenstaande grafiek geeft de relatie weer tussen de totale opbrengsten en de totale kosten. Het gebied tussen de twee lijnen onder het break-evenpunt vertegenwoordigt verliezen en het gebied boven het break-evenpunt geeft het volume van de totale winst weer. Deze grafiek kan worden gebruikt om winst op verschillende outputniveaus te identificeren.

CVP-analyse-aannames

Hoewel CVP-analyse een nuttig management accountingtool is, zijn de conclusies alleen geldig als de volgende veronderstellingen hold:

- Alle kosten kunnen worden gecategoriseerd als variabel of vast. Voor dit doel worden gemengde kosten opgesplitst in variabele en vaste componenten met behulp van technieken zoals hoog-laag-methode, spreidingsgrafiekmethode en regressieanalyse.

- Verkoopprijs per eenheid, variabele kosten per eenheid en totale vaste kosten zijn constant . Deze aanname is problematisch vanwege het bestaan van schaalvoordelen, toenemende / afnemende schaalopbrengsten en leercurve-effect.

- Alle inkomsten en kosten hebben een lineaire relatie met het volume.

- De verkoop mix van een bedrijf blijft constant.

door Irfanullah Jan, ACCA en laatst gewijzigd op 2 oktober 2020

Leave a Reply