Wist u dat een Health Spaarrekening (HSA) drie afzonderlijke belastingvoordelen biedt? Dat kan het besparen op ziektekosten in een HSA een slimme keuze maken, nu en in de toekomst.

Laten we een snelle blik werpen op een gezin dat een hoogaftrekbaar gezondheidsplan (HDHP) gebruikt en zien hoe hun HSA besparingen kunnen in het eerste jaar en in de komende jaren oplopen.

| Triple tax Advantage1 | ||

|---|---|---|

|

1

Pre-tax |

2

Belastingvrije rente en investeringsopbrengsten |

3

Belastingvrije betalingen voor gekwalificeerde medische kosten |

Hoe het drievoudige belastingvoordeel werkt

Bijdragen vóór belasting

Sally en Steve Seaver hebben u twee ng kinderen. Om geld te besparen op ziektekosten, schakelden ze over op een High Deductible Health Plan (HDHP) om te profiteren van de lagere premie. Vervolgens, om eventuele contante uitgaven, zoals doktersbezoeken of recepten, te plannen, opende Sally een HSA die beschikbaar was via het vergoedingsplan van haar werkgever.

Door loonaftrek te gebruiken om de HSA te financieren, kon Sally bijdragen leveren op een pre -belastingbasis – wat betekent dat elke dollar die ze uit haar salaris bijdraagt, een belastingvrije dollar is die aan haar HSA wordt toegevoegd. Tegen het einde van het jaar heeft ze $ 4.000 bijgedragen aan de rekening.

Omdat hun bijdrage van $ 4.000 belastingvrij is, geeft dit de Seavers een extra $ 1.000 aan koopkracht voor medische kosten die ze zonder een HSA niet zouden hebben gehad.

Hoe bijdragen vóór belasting in jaar 1 besparingen kunnen opleveren *

| |

|

|

|---|---|---|

| Inkomen gereserveerd voor gezinsgezondheidsuitgaven (vóór belastingen) | Inkomsten gereserveerd voor gezinsgezondheidsuitgaven (vóór belastingen) $ 4.000 |

Inkomsten gereserveerd voor gezondheidsuitgaven voor gezinnen (vóór belastingen) $ 4.000 |

| minus 25% federale inkomstenbelasting | minus 25% federale inkomen belasting $ 1.000 |

Minus 25% federale inkomstenbelasting $ 0 |

| Geld over voor gezinsgezondheidskosten | Geld over voor gezinsgezondheidszorg $ 3.000 |

Geld over voor gezinsgezondheidskosten $ 4.000 |

* De hypothetische illustratie gaat uit van loonaftrek HSA-bijdragen, een belastingschijf van 25% gedurende de hele deelname, en houdt geen rekening met APR of effectief rendement. Veranderingen in belastingtarieven of fiscale behandeling kunnen de vergelijkende resultaten beïnvloeden. Houd bij het nemen van een beslissing rekening met uw tijdshorizon en belastingschijven, zowel huidige als verwachte, aangezien deze de resultaten van de vergelijking verder kunnen beïnvloeden. Hypothetische resultaten zijn alleen ter illustratie en zijn niet bedoeld om de prestaties uit het verleden of de toekomst van een specifiek investeringsvehikel of -rekening weer te geven. Als u premies vóór belastingen aan een HSA betaalt, is er belasting verschuldigd bij opname als activa niet worden gebruikt voor gekwalificeerde medische kosten. Voor bedragen die in beleggingsfondsen zijn belegd: het beleggingsrendement en de hoofdsom kunnen fluctueren en kunnen bij aflossing meer of minder waard zijn dan hun oorspronkelijke kostprijs.

Belastingvrije inkomsten

Elke rente die op de rekening wordt verdiend, is belastingvrij, waardoor de Seavers meer geld kunnen houden om te gebruiken voor medische kosten als ze dat nodig hebben. Zelfs met een bescheiden rendement, kunnen de inkomsten optellen en het geld dat ze bij de hand hebben, verhogen om hun eigen medische kosten te dekken. En aangezien ze pas op de HSA hoeven te tikken als ze het echt nodig hebben, kunnen ze hun geld in de loop van de tijd belastingvrij zien groeien.

Belastingvrije opnames

Normaal gesproken wordt u verwacht als u geld bijdraagt aan een belastingvoordelende rekening zoals een 401 (k) of een IRA om belasting over het geld te betalen zodra u begint met opnemen. Maar dat is niet het geval met een HSA. Wanneer de Seavers geld van hun HSA gebruiken om gekwalificeerde medische kosten te betalen, worden ze niet belast over het geld dat ze opnemen.

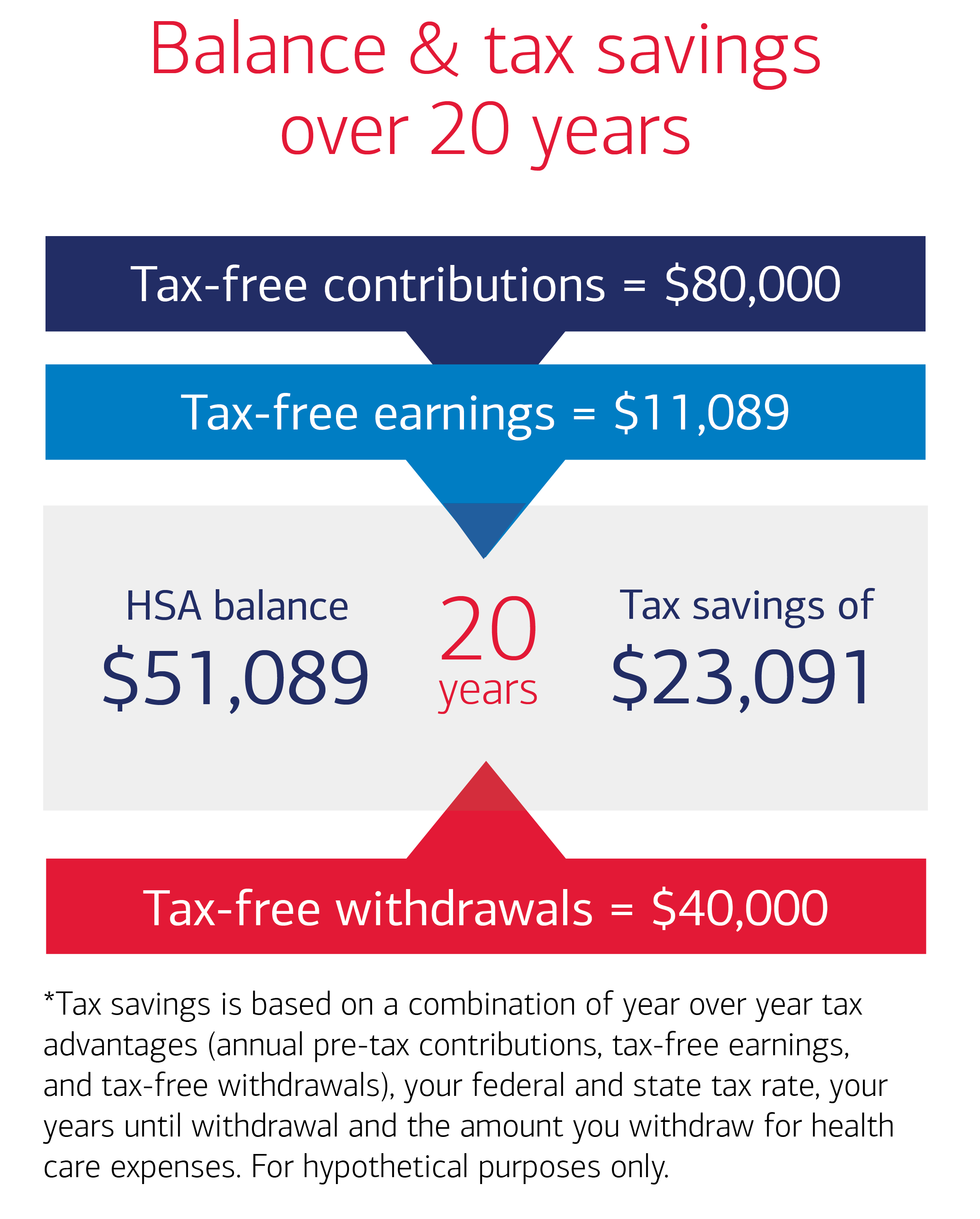

Hoe HSA-besparingen in de loop van de tijd toenemen

Voor de Seavers, de drievoudige belastingvoordelen vormen een belangrijk onderdeel van een plan om hun huidige en toekomstige zorgkosten te helpen beheersen.Als de spaar- en bestedingspercentages van Sally en Steve de komende 20 jaar relatief consistent zijn, kunnen ze hun HSA gebruiken om medische kosten te betalen tijdens hun pensionering. Laten we ter illustratie eens kijken naar de volgende aannames voor de Seavers voor de komende 20 jaar:

- Jaarlijkse HSA-bijdragen: $ 4.000

- Jaarlijkse uitgaven die moeten worden betaald met HSA-besparingen: $ 2.000

- Federaal inkomstenbelastingtarief of schijf: 25%

- Staatsinkomstenbelastingtarief: 0%

- Rente of gemiddeld jaarlijks rendement: 2,5%

Op basis van deze aannames zouden de Seavers over 20 jaar meer dan $ 51.000 kunnen verdienen in hun HSA voor medische kosten. Met een totale bijdrage van $ 80.000 (4.000 per jaar x 20 jaar) konden ze in dezelfde periode meer dan $ 20.000 aan belastingen besparen.

Hoe het drievoudige belastingvoordeel vruchten af kan werpen

Samen zouden de voordelen van premies vóór belasting, belastingvrije inkomsten en belastingvrije opnames voor gekwalificeerde medische kosten kunnen leiden tot aanzienlijke besparingen voor de Seavers in de loop van de cursus van 20 jaar. Na hun opnames voor gekwalificeerde medische kosten, zouden Sally en Steve na 20 jaar $ 51.089 in hun HSA kunnen hebben. En omdat ze een HSA gebruikten, zouden Sally en Steve $ 23.091 aan totale belastingbesparingen hebben. Gebruik onze HSA-calculator voor saldo- en belastingbesparingen om te zien hoeveel uw besparingen in de komende 20 jaar zouden kunnen oplopen. Deze hypothetische illustratie gaat uit van een jaarlijkse HSA-bijdrage van $ 4.000 vóór belastingen, een jaarlijkse opname van $ 2.000 voor gekwalificeerde medische kosten, 25% belastingtarief en 2,5 % rente gedurende deelname. Berekeningen voor het totale HSA-saldo en de belastingbesparingen die aan het einde van de periode van 20 jaar zijn opgebouwd, gaan ervan uit dat bijdragen en opnames aan het einde van elk jaar in vaste bedragen worden gedaan. Wijzigingen in bijdragen, onttrekkingen, belastingtarieven en fiscale behandeling van beleggingsopbrengsten kunnen de resultaten beïnvloeden. Houd bij het nemen van een beslissing rekening met uw persoonlijke situatie, de horizon van de beleggingstijd en de belastingschijven voor de inkomstenbelasting, zowel huidige als verwachte, aangezien deze de resultaten verder kunnen beïnvloeden. Hypothetische resultaten zijn uitsluitend bedoeld ter illustratie en zijn niet bedoeld om de prestaties uit het verleden of de toekomst van een specifiek investeringsvehikel of -rekening weer te geven. Als u premies vóór belastingen aan een HSA betaalt, is er belasting verschuldigd bij opname als activa niet worden gebruikt voor gekwalificeerde medische kosten. Voor bedragen die in beleggingsfondsen zijn belegd, zullen het beleggingsrendement en de hoofdsom schommelen en bij aflossing kunnen ze meer of minder waard zijn dan hun oorspronkelijke kostprijs.