-

Analiza cost-volum-profit (CVP) este o tehnică contabilă managerială care studiază efectul volumului vânzărilor și al costurilor produsului asupra profitului operațional al unei afaceri. Acesta arată modul în care profitul operațional este afectat de modificările costurilor variabile, costurile fixe, prețul de vânzare pe unitate și mixul de vânzări a două sau mai multe produse.

Analiza CVP se referă la identificarea costurilor fixe ale unei companii. , costul variabil pe unitate, prețul produsului său și utilizarea acestor date pentru a elabora următoarele măsuri:

- Marja de contribuție: diferența dintre veniturile totale ale unei companii și costurile variabile totale. Este suma pe care vânzările o contribuie la costuri fixe și profit.

- Marja de contribuție pe unitate: diferența dintre prețul de vânzare și costul variabil pe unitate.

- Raportul marjei de contribuție: raportul dintre marja de contribuție la venitul total.

- Punct de rentabilitate: volumul vânzărilor (în unități și dolari) la care compania nu face nici o pierdere și nici nu câștigă niciun profit.

- Vânzări de venituri vizate: nivelul de vânzări necesar pentru a atinge un venit țintă.

- Marja de siguranță: procentul (sau dolari) cu care volumul vânzărilor unei companii depășește punctul său de rentabilitate.

cea mai importantă intrare în analiza CVP este relația dintre diferite costuri și volum, adică clasificarea costurilor în categorii fixe și variabile.

Ecuația CVP Analysis

Relația fundamentală cost-volum-profit poate fi derivat din ecuația profitului:

Profit = Venit – Costuri fixe – Costuri variabile

În cazul în care profitul este PR, venitul este egal cu produsul din prețul pe unitate P și volumul vânzărilor în unități Q , costurile fixe FC sunt constante și costurile variabile totale sunt egale cu produsul unităților vândute Q și costul variabil pe unitate V, următoarea ecuație este o reprezentare mai elaborată a relațiilor CVP:

PR = Q × P – Q × V – FC

Aceasta este cea mai fundamentală ecuație care poate fi utilizată pentru a lucra multe numere CVP.

Pentru pauză – chiar punct, trebuie să setăm PR ad 0 și să rezolvăm pentru Q și obținem:

Break-even Q = FC ÷ (P – V)

Arată că break- punctul egal poate fi calculat prin împărțirea costului fix la marja de contribuție pe unitate.

Abordarea ecuației marjei de contribuție

Ecuația CVP discutată mai sus poate fi, de asemenea, exprimată în termeni de marjă de contribuție a produs:

PR = Q × P – Q × V – FC

PR = Q × (P – V) – FC

(P – V) în ecuația de mai sus este marja de contribuție pe unitate.

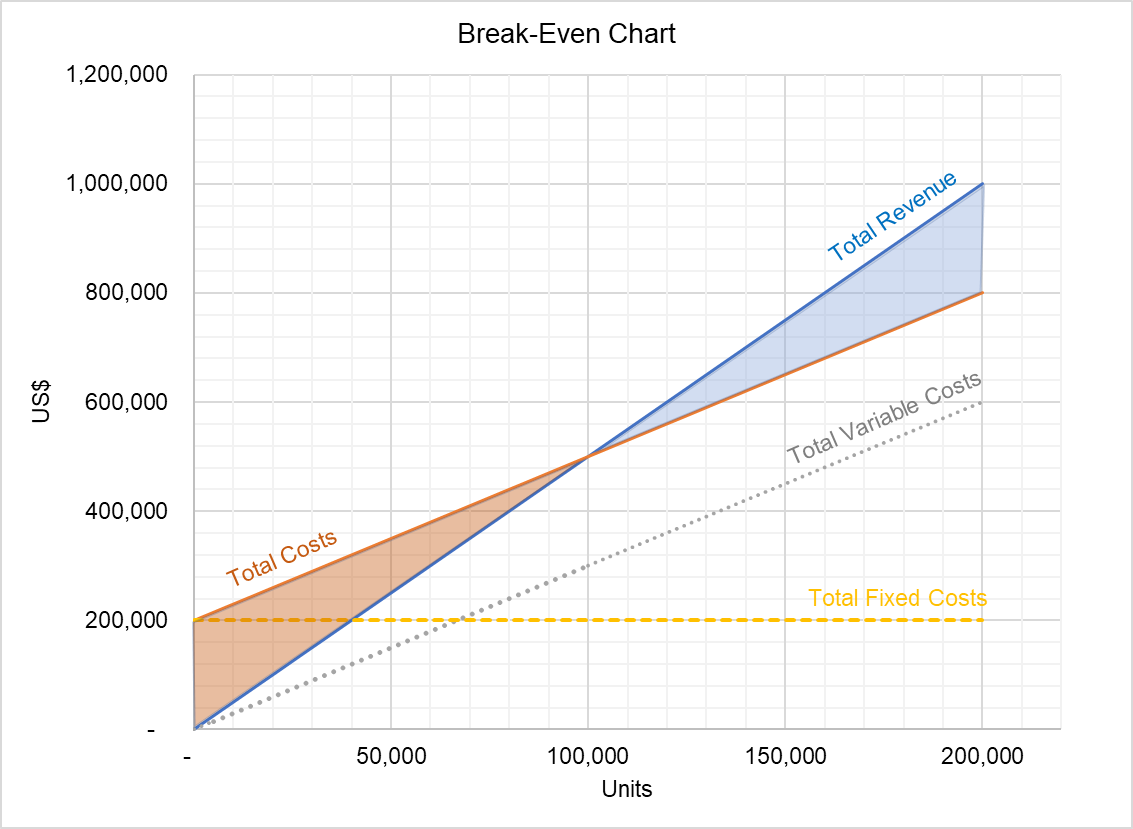

Grafic CVP

Relația CVP poate fi exprimată și sub forma unui grafic numit grafic CVP:

Graficul de mai sus arată relația dintre veniturile totale și costurile totale. Aria dintre cele două linii sub punctul de echilibru reprezintă pierderi, iar aria de deasupra punctului de echilibru arată volumul profitului total. Acest grafic poate fi utilizat pentru a identifica profitul la diferite niveluri de producție.

Ipoteze de analiză CVP

Chiar dacă analiza CVP este un instrument util de contabilitate de gestiune, concluziile sale sunt valabile numai atunci când următoarele ipoteze hold:

- Toate costurile pot fi clasificate ca variabile sau fixe. În acest scop, costurile mixte sunt bifurcate în componente variabile și fixe utilizând tehnici precum metoda înaltă-scăzută, metoda graficului de dispersie și analiza de regresie.

- Prețul de vânzare pe unitate, costul variabil pe unitate și costul fix total sunt constante . Această presupunere este problematică datorită existenței economiilor de scară, creșterii / scăderii randamentelor la scară și a efectului curbei de învățare.

- Toate veniturile și costurile au o relație liniară cu volumul. mixul unei companii rămâne constant.

de Irfanullah Jan, ACCA și modificat ultima dată pe 2 octombrie 2020

Leave a Reply