Știați că un cont de economii de sănătate (HSA) oferă trei beneficii fiscale separate? Acest lucru poate face ca economia pentru cheltuielile cu asistența medicală într-un HSA să fie o alegere inteligentă acum și în viitor.

Să aruncăm o privire rapidă asupra unei familii care folosește un plan de sănătate cu o deducere ridicată (HDHP) și să vedem cum este HSA economiile s-ar putea adăuga în primul an și în anii următori.

| Triple Tax Advantage1 | ||

|---|---|---|

|

1

înainte de impozitare |

2

Dobândă fără impozite și câștigurile din investiții |

3

Plăți fără taxe pentru cheltuieli medicale calificate |

Cum funcționează triplul avantaj fiscal

Contribuții înainte de impozitare

Sally și Steve Seaver au două copii. Pentru a ajuta la economisirea banilor pentru cheltuielile de sănătate, aceștia au trecut la un plan de sănătate cu mare deducere (HDHP) pentru a profita de prima mai mică. Apoi, pentru a planifica orice cheltuieli din buzunar, cum ar fi vizitele medicului sau rețetele medicale, Sally a deschis un HSA disponibil prin planul de beneficii al angajatorului.

Prin utilizarea deducerii de salarizare pentru a finanța HSA, Sally a putut să contribuie la o pre – bază fiscală – adică fiecare dolar pe care îl contribuie din salariul ei este un dolar fără taxe adăugat la HSA. Până la sfârșitul anului, ea a contribuit cu 4.000 USD la cont.

Deoarece contribuția lor de 4.000 de dolari este scutită de impozite, acest lucru le oferă Seavers o sumă suplimentară de 1.000 de dolari ca putere de cumpărare pentru cheltuieli medicale pe care nu le-ar fi avut fără un HSA.

Cum contribuțiile înainte de impozitare pot furniza economii în anul 1 *

| |

|

|

|---|---|---|

| Venituri alocate pentru cheltuielile de sănătate a familiei (înainte de impozite) | Venituri alocate pentru cheltuieli de sănătate a familiei (înainte de impozite) 4.000 USD |

Venit rezervat pentru cheltuielile de sănătate a familiei (înainte de impozite) 4.000 USD |

| Minus 25% impozit federal pe venit | Minus 25% venit federal impozit 1.000 USD |

Minus 25% impozit federal pe venit 0 USD |

| Banii rămași pentru cheltuielile de sănătate ale familiei | Banii rămase pentru cheltuieli de sănătate a familiei 3.000 $ |

Banii rămase pentru cheltuieli de sănătate a familiei 4.000 $ |

* Ilustrația ipotetică presupune deducerea salarizării contribuțiilor HSA, o categorie de impozite de 25% pe parcursul participării și nu ia în considerare TAE rata de rentabilitate eficientă. Modificările ratelor de impozitare sau ale tratamentului fiscal pot avea impact asupra rezultatelor comparative. Vă rugăm să luați în considerare orizontul dvs. de timp și categoriile de impozitare pe venit, atât curente, cât și anticipate, atunci când luați orice decizie, deoarece acestea pot avea un impact suplimentar asupra rezultatelor comparației. Rezultatele ipotetice au doar scop ilustrativ și nu sunt menite să reprezinte performanța anterioară sau viitoare a vreunui vehicul sau cont de investiție specific. Dacă faceți contribuții înainte de impozitare la un HSA, taxele sunt datorate la retragere dacă activele nu sunt utilizate pentru cheltuieli medicale calificate. Pentru sumele investite în fonduri mutuale: rentabilitatea investiției și valoarea principalului vor fluctua și, atunci când vor fi răscumpărate, pot valora mai mult sau mai puțin decât costul inițial.

Câștiguri fără impozite

Orice dobândă câștigată din cont este scutită de impozite, permițându-i navigatorilor să păstreze mai mulți bani pentru cheltuieli medicale, dacă au nevoie de aceștia. Chiar și cu o rată modestă de rentabilitate, câștigurile se pot aduna și spori banii pe care îi au la îndemână pentru a-și acoperi costurile medicale din buzunar. Și întrucât nu trebuie să atingă HSA până când nu au nevoie de ea, își pot urmări banii crescând fără taxe în timp.

Retrageri fără taxe

În mod normal, atunci când contribuiți la un cont cu avantaje fiscale, cum ar fi un 401 (k) sau un IRA, vă așteptați să plătești impozite pe bani odată ce începi să faci retrageri. Dar nu este cazul unui HSA. Când Seavers folosește bani din HSA pentru a plăti cheltuieli medicale calificate, nu sunt impozitați pe banii pe care îi retrag.

Cum se adună economiile HSA în timp

Pentru Seavers, triplele avantaje fiscale sunt o parte importantă a unui plan pentru a ajuta la gestionarea costurilor actuale și viitoare ale asistenței medicale.Dacă ratele de economisire și cheltuieli ale lui Sally și Steve sunt relativ consistente în următorii 20 de ani, ar putea folosi HSA pentru a plăti cheltuielile medicale în timpul pensionării lor. În scopuri ilustrative, să ne uităm la următoarele ipoteze pentru Seavers în următorii 20 de ani:

- Contribuții anuale HSA: 4.000 USD

- Cheltuieli anuale care trebuie plătite cu economii HSA: 2.000 USD

- Rata impozitului pe venit federal sau paranteză: 25%

- Rata impozitului pe venit de stat: 0%

- Rata dobânzii sau rata medie anuală de rentabilitate: 2,5%

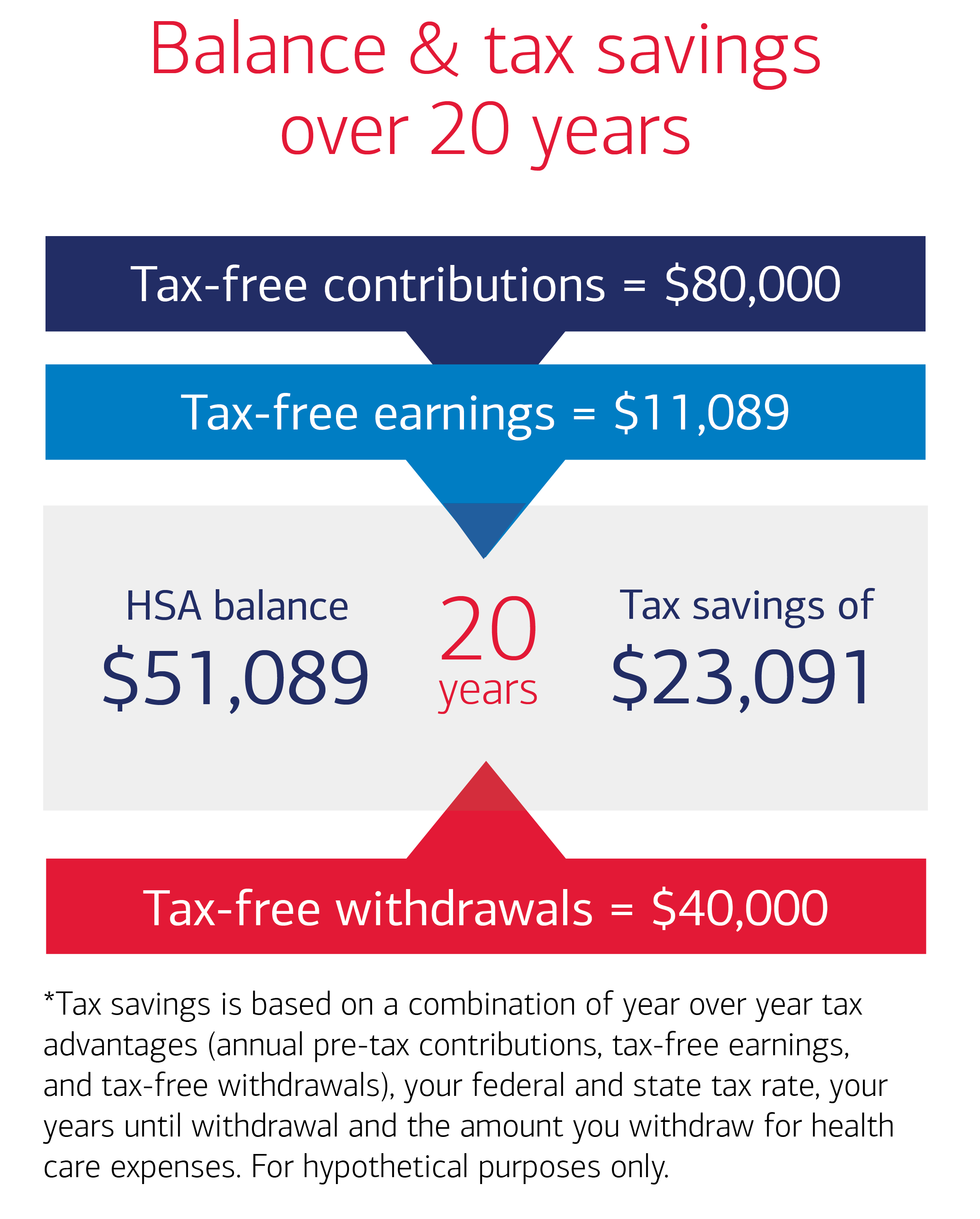

Pe baza acestor ipoteze, în 20 de ani Seavers ar putea ajunge cu peste 51.000 USD în HSA pentru cheltuieli medicale. Cu o contribuție totală de 80.000 USD (4k pe an x 20 de ani), aceștia ar putea economisi peste 20.000 USD în impozite în aceeași perioadă de timp.

Modul în care se poate răsplăti triplul avantaj fiscal

Împreună, beneficiile contribuțiilor înainte de impozitare, câștigurile fără impozite și retragerile fără impozite pentru cheltuieli medicale calificate s-ar putea adăuga la economii semnificative pentru navigatori pe parcursul cursului de 20 de ani. După retrageri pentru cheltuieli medicale calificate, Sally și Steve ar putea avea 51.089 dolari în HSA după 20 de ani. Și pentru că au folosit un HSA, Sally și Steve ar avea o economie totală de 23.091 USD. Pentru a vedea cât de mult s-ar putea adăuga economiile dvs. în următorii 20 de ani, utilizați calculatorul nostru de solduri HSA și economii fiscale. Această ilustrație ipotetică presupune o contribuție anuală HSA înainte de impozitare de 4.000 USD, retragere anuală de 2.000 USD pentru cheltuieli medicale calificate, o rată de impozitare 25% și 2,5 % rata dobânzii pe toată durata participării. Calculele pentru soldul total HSA și economiile fiscale acumulate la sfârșitul perioadei de 20 de ani presupun că contribuțiile și retragerile se fac în sumă forfetară la sfârșitul fiecărui an. Modificările contribuțiilor, retragerile, ratele de impozitare și tratamentul fiscal al câștigurilor din investiții pot avea impact asupra rezultatelor. Vă rugăm să luați în considerare situația dvs. personală, orizontul de timp al investiției și categoriile de impozitare pe venit, atât curente, cât și anticipate, atunci când luați orice decizie, deoarece acestea pot avea un impact suplimentar asupra rezultatelor. Rezultatele ipotetice au doar scop ilustrativ și nu sunt menite să reprezinte performanța anterioară sau viitoare a vreunui vehicul sau cont de investiție specific. Dacă faceți contribuții înainte de impozitare la un HSA, taxele sunt datorate la retragere dacă activele nu sunt utilizate pentru cheltuieli medicale calificate. Pentru sumele investite în fonduri mutuale, rentabilitatea investiției și valoarea principalului vor fluctua și, atunci când vor fi răscumpărate, pot valora mai mult sau mai puțin decât costul inițial.