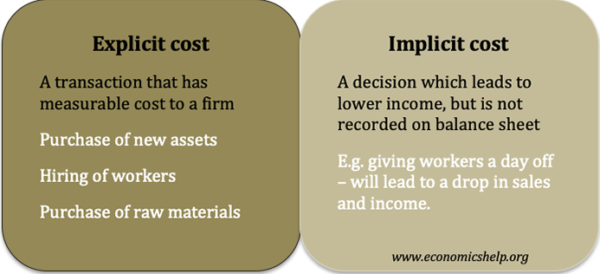

- Costurile explicite implică un transfer de bani și pot fi înregistrate într-un bilanț. (de exemplu, achiziționarea de materii prime)

- Costurile implicite sunt legate de costul de oportunitate al unei acțiuni care duce la venituri mai mici (de exemplu, un magazin care oferă spațiu pentru o organizație caritabilă pentru a colecta bani va avea vânzări mai mici) Costurile implicite nu sunt de obicei înregistrate.

Costurile implicite definite

Costurile implicite sunt pierderea percepută sau estimată a veniturilor din realizarea unei acțiuni, dar acestea nu au un transfer efectiv de bani și nu sunt înregistrate în bilanțurile contabile. Un exemplu de cost implicit este acela de a face față unei alarme de incendiu, care determină închiderea fabricii timp de două ore. Nu există o creștere observabilă a costurilor, totuși, prin oprirea producției, aceasta duce la o producție mai mică și, prin urmare, există o pierdere a vânzărilor și a veniturilor – chiar dacă nu va fi înregistrată.

Alte exemple de costuri implicite

- O decizie de a nu vinde un activ va duce la o depreciere a valorii și la o pierdere a veniturilor potențiale din vânzarea acestuia.

- Cheltuirea rezervelor bancare la investiția într-un proiect va conduce la pierderea dobânzii la fostele economii bancare. Costul investiției într-o fabrică nouă este un cost explicit, dar pierderea dobânzii este un cost implicit.

- Un proprietar de companie poate lua o reducere a salariilor pentru a rămâne profitabil. Această pierdere a câștigurilor pentru proprietar este un cost implicit pentru afaceri.

- O echipă de fotbal poate decide să mențină prețurile biletelor sub echilibrul pieței, din sentimentul de loialitate față de comunitatea locală. Acest lucru va duce la costuri implicite cu venituri mai mici decât s-ar fi putut realiza altfel.

- O firmă poate acorda unui lucrător „concediu compasional” pentru a-și lua timpul liber. Acest lucru duce la o pierdere a producției care nu este măsurată direct.

- Nerespectarea pomilor de Crăciun până la 25 decembrie. Dacă o firmă are 10 Pomi de Crăciun nevândiți la 25 decembrie, aceasta reprezintă o pierdere a veniturilor potențiale – ar putea exista și costuri de timp pentru eliminarea copacilor. În ajunul Crăciunului, poate exista un caz bun pentru a scădea prețul pentru a vinde pomi rămași. În acest moment, prețul pe care firma l-a plătit în noiembrie este un cost scăzut – nu poate recupera acest cost contabil. Uneori firmele suferă de eroarea costurilor scăzute – dorind să recupereze costul explicit real, dar respectarea rigidă a acestui lucru poate duce la costurile implicite ale unui număr mai mic de vânzări.

Costuri explicite

Costurile explicite sunt măsurabile și vor fi incluse în conturile de profit / pierdere. De exemplu, dacă firma angajează un nou lucrător, salariul acestora va fi un cost explicit care va fi înregistrat în bilanțul contabil. Costul explicit al angajării unui lucrător poate fi de 20.000 GBP pe an. Dar, angajarea unui nou lucrător poate implica, de asemenea, unele costuri implicite. De exemplu, pentru a-i întâmpina pe noul lucrător și pentru a-l instrui la un standard necesar poate lua timpul managerului, care nu poate îndeplini alte sarcini pe măsură ce pregătește noii lucrători.

Alte exemple de costuri explicite

- Achiziționarea de active noi, de ex mașini, fabrici,

- Angajarea lucrătorilor – costurile forței de muncă

- Achiziționarea de materii prime

- Achiziționarea de publicitate.

Toate acestea au costuri monetare, iar tranzacțiile vor fi înregistrate.

Corelate

- Tipuri de costuri