FHA față de împrumuturile convenționale

ipotecă cu avans redus: împrumutul FHA sau 97 convențional?

Împrumuturile FHA sunt excelente pentru creditele mici până la medii. Acestea permit scoruri de credit începând de la doar 580, cu o avans de 3,5%. Dar asigurarea ipotecară FHA este întotdeauna necesară.

Împrumuturile convenționale sunt adesea mai bune dacă aveți un credit excelent sau intenționați să rămâneți în casă mult timp.

Cu creditul de la mijlocul până la 600, puteți obține un împrumut convențional 97 cu doar 3% în jos. Și asigurarea ipotecară poate fi anulată ulterior.

Cel mai potrivit pentru dvs. depinde de obiectivele dvs. de cumpărare a locuințelor și de la ce vă calificați.

Verificați eligibilitatea pentru cumpărarea casei (5 februarie 2021)

În acest articol (Treceți la …)

- Împrumut convențional vs. FHA

- FHA vs. diagramă de comparație convențională

- Scorurile de credit

- Raportul datorie-venit

- Asigurarea ipotecii

- Ratele ipotecare

- Plăți ipotecare

- FHA față de Q convențional & A

- Despre programul FHA 3,5% avans / li>

- Despre programul convențional de 97% de plată în avans

- Ipoteci suplimentare cu plată redusă

Împrumut convențional vs. FHA

Există o multitudine de opțiuni de plată redusă pentru cumpărătorii de case de astăzi. Dar mulți vor alege fie un împrumut convențional cu 3% în jos, fie un împrumut FHA cu 3,5% în jos.

Deci, care împrumut este mai bun? Asta depinde de circumstanțele tale.

Iată o scurtă prezentare generală a ceea ce trebuie să știți despre calificarea pentru un împrumut convențional vs. împrumut FHA.

FHA comparativ cu graficul de comparație 97 convențional

| Împrumut convențional 97 | Împrumut FHA | |

| Avans minim | 3% | 3.5% |

| Scor minim de credit | 620 | 580 |

| Raport maxim datorie-venit | 43% | 50% |

| Limita de împrumut pentru 2021 (în majoritatea zonelor) | 548.250 USD | 356.362 USD |

| I limită de venit | Fără limită de venit | Fără limită de venit |

| Contribuție minimă din buzunar |

0% (În avans și costurile de închidere pot fi fonduri cadou, subvenții sau împrumut 100%) |

0% (În avans și costurile de închidere pot fi fonduri cadou, subvenții sau împrumut 100%) |

Verificați eligibilitatea pentru cumpărarea casei (5 februarie 2021)

Scorurile de credit

La luarea deciziei între un împrumut FHA și împrumutul convențional 97, scorul dvs. de credit contează. Acest lucru se datorează faptului că scorul dvs. de credit determină dacă sunteți eligibil pentru program; și, afectează și plata lunară a ipotecii dvs. Scorul de 500 de credite cu scădere de 10%

Prin urmare, dacă scorul dvs. de credit este între 500 și 620, împrumutul FHA este cel mai potrivit pentru dvs. este singura dvs. opțiune disponibilă.

Dar dacă scorul dvs. de credit este peste 620, merită să căutați un împrumut convențional cu 3% în jos. Mai ales pentru că, pe măsură ce scorul dvs. de credit crește, rata ipotecii dvs. scade.

Raportul datorie-venit

Un alt factor pe care trebuie să îl luați în considerare atunci când alegeți între un împrumut convențional și FHA este „raportul datorie-venit”: suma datoriei pe care o aveți datorează lunar, în comparație cu venitul dvs. brut lunar.

Împrumuturile convenționale permit de obicei un DTI maxim de 43% – ceea ce înseamnă că datoriile dvs. nu ocupă mai mult de 43% din venitul dvs. brut – în timp ce împrumuturile FHA permit un 50% mai generos.

Cu toate acestea, chiar și cu împrumuturile FHA, va trebui să faceți cumpărături dacă raportul dvs. datorie-venit este mai mare de 45%, deoarece este mai greu să găsiți creditori care să ofere acest lucru multă flexibilitate.

Raporturile datorie-venit tind să facă o diferență mai mare în zonele scumpe, cum ar fi orașele mari, unde prețurile locuințelor sunt ridicate.Dacă cumpărați undeva cum ar fi Los Angeles, New York sau Seattle, datoria dvs. lunară (inclusiv costurile ipotecare) vă va ocupa mult mai mult din venituri, pur și simplu pentru că locuințele sunt mult mai scumpe.

În acest caz, un împrumut FHA cu standarde mai flexibile ar putea fi mai potrivit decât un împrumut convențional.

Asigurarea ipotecii

FHA și împrumuturile convenționale ambele percep asigurări ipotecare. Dar costul variază în funcție de tipul de împrumut pe care îl aveți și de cât timp păstrați ipoteca.

| Împrumuturi convenționale | Împrumuturi FHA | |

| Tip asigurare ipotecă | Asigurare ipotecă privată (PMI) | Prima de asigurare ipotecară (MIP) |

| Taxă de asigurare ipotecară inițială | n / a | 1,75% |

| Rata anuală de asigurare ipotecară | Până la 2,25% din suma împrumutului | 0,85% din suma împrumutului |

| Durată | Până când împrumutul ajunge la 80% LTV | 11 ani (avans de 10% sau mai mult) SAU Durata de viață a împrumutului (avans de 3,5% până la 10%) |

Asigurarea ipotecară FHA (numită MIP) este aceeași pentru toată lumea: 0,85% din suma împrumutului pe an, cu o taxă inițială unică de 1,75%. Asigurarea ipotecară convențională (numită PMI) variază în funcție de scorul dvs. de credit și de raportul împrumut-valoare. Deci, cel mai ieftin pentru tine depinde de situația ta.

Asigurarea ipotecară convențională 97 scade cu 80% împrumut la valoare. Aceasta înseamnă că, în timp, 97 dvs. convențional poate deveni o valoare mai bună – mai ales pentru debitorii cu scoruri de credit ridicate.

De asemenea, luați în considerare taxele inițiale.

FHA percepe o ipotecă separată prima de asigurare la momentul închiderii cunoscută sub numele de Upfront MIP. MIP-ul inițial costă 1,75% din mărimea împrumutului dvs., este adăugat la soldul dvs. și nu poate fi recuperat decât prin FHA Streamline Refinance.

Convenționalul 97 nu percepe nicio taxă inițială echivalentă pentru asigurarea ipotecară. Încarcă doar asigurări ipotecare lunare.

Ratele ipotecare

Ratele ipotecare arată de obicei mai mici pentru împrumuturile FHA decât împrumuturile convenționale pe hârtie. De exemplu, ratele FHA medii de astăzi sunt de până la 2,25% (2,75% APR), în timp ce ratele convenționale sunt de până la 2,75% (2,75% APR), conform rețelei The Mortgage Reports.

Cu toate acestea, aceste rate nu pot fi luate la valoarea nominală. În primul rând, deoarece rata dvs. va fi probabil diferită de rata medie.

În al doilea rând, deoarece PMI și scorul de credit pot afecta, de asemenea, rata dobânzii și plata ipotecii. Pentru împrumuturile convenționale, un scor de credit mai mic înseamnă o rată a dobânzii mai mare. Deci, dacă scorul dvs. este de la 600 până la mijlocul anilor 600, un împrumut FHA ar putea fi mai ieftin.

Împrumuturile convenționale bazează, de asemenea, ratele asigurărilor ipotecare pe scorul dvs. de credit, ceea ce contribuie și la o plată lunară mai mare.

Obțineți rate ipotecare convenționale și FHA astăzi (5 februarie 2021)

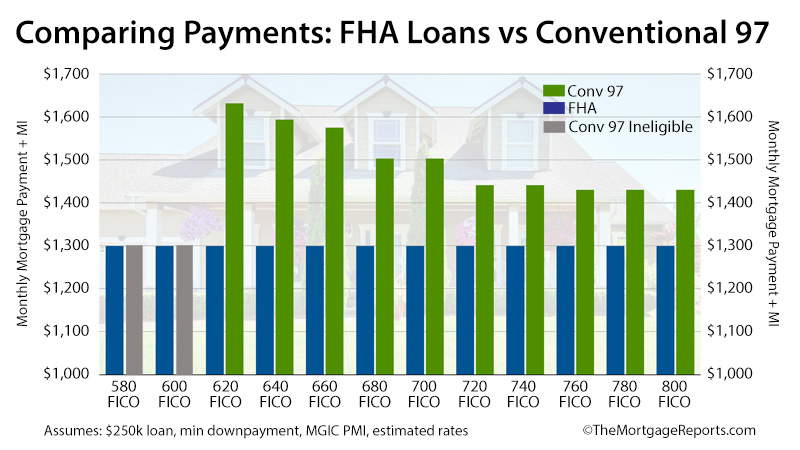

Plăți ipotecare

Pe măsură ce scorul dvs. de credit crește, împrumutul convențional 97 devine mai atractiv. Acest lucru se datorează faptului că rata ipotecii dvs. scade. În consecință, plățile dvs. lunare și costurile PMI scad, de asemenea. Acest lucru este diferit de modul în care funcționează împrumuturile FHA.

Cu un împrumut FHA, rata ipotecii și MIP costă la fel indiferent de scorul dvs. FICO.

Asta înseamnă că, pe termen scurt, împrumuturile FHA câștigă adesea.

Presupunând o dimensiune a împrumutului de 250.000 USD și ratele ipotecare de astăzi, împrumuturile FHA sunt cu 10% mai ieftine pentru debitorii cu scoruri de credit „excelente”. Pentru debitorii cu credit slab, sunt cu 26% mai ieftini.

Dar pe termen lung, debitorii cu un scor de credit peste medie, de obicei, împrumuturile convenționale 97 vor fi mai economice în raport cu cele FHA.

Nu uitați, asigurarea ipotecară pentru împrumuturile convenționale poate fi anulată cu un raport împrumut-valoare de 20%. Dar asigurarea ipotecară FHA de obicei durează întreaga durată de viață a împrumutului.

Deci, dacă veți sta în casă suficient de mult timp pentru a ajunge la 20% din capitalul propriu – și mai ales dacă aveți un scor de credit bun – un împrumut convențional ar putea fi opțiune mai ieftină pe termen lung.

Verificați casa dvs. cumpărând eligi bilitate (5 februarie 2021)

FHA vs Q convențional & A

Între FHA și convențional, împrumutul mai bun depinde de circumstanțele financiare.FHA ar putea fi mai bun decât cel convențional dacă aveți un scor de credit sub 680 sau niveluri mai mari de datorii (până la 50% DTI). Împrumuturile convenționale devin mai atractive cu cât scorul dvs. de credit este mai mare, deoarece puteți obține o rată a dobânzii și o plată lunară mai mici.

Puteți trece de la un FHA la un împrumut convențional prin refinanțarea ipotecii. Acest lucru înseamnă că obțineți un împrumut convențional nou pentru a achita împrumutul FHA existent. Acest lucru ar putea avea sens dacă aveți cel puțin 20% capital propriu în casa dvs. și un scor de credit de 620 sau mai mare. Apoi, este posibil să puteți economisi trecând de la un FHA la un împrumut convențional fără PMI.

Dacă obțineți un împrumut convențional cu o reducere de 20% sau mai mult, nu va trebui să plătiți pentru asigurarea ipotecară. Acesta este un mare avantaj față de împrumuturile FHA, care necesită asigurare ipotecară, indiferent de mărimea avansului dvs.

Împrumutul convențional 97 vă permite, de asemenea, să reduceți doar 3%, în timp ce FHA necesită cel puțin 3,5%. Și împrumuturile convenționale oferă rate ipotecare mai mici, cu atât este mai mare scorul dvs. de credit. Este o veste bună dacă aveți un scor de credit bun de 720 sau mai mare.

Împrumuturile FHA sunt excelente pentru debitorii care au nevoie de un împrumut pentru locuințe cu o bară de intrare mai mică. Marile beneficii sunt că permit plăți în avans mai mici (doar 3,5%) și un scor de credit mai mic (580) decât alte împrumuturi.

Dar există și dezavantaje și la împrumuturile FHA. Trebuie să plătiți pentru asigurarea ipotecară FHA, indiferent de mărimea avansului. Și nu poți scăpa de el decât dacă refinanțezi. Deci, dacă aveți un scor de credit excelent și / sau reduceți cu 20% sau mai mult, este posibil ca un împrumut FHA să nu fie alegerea potrivită pentru dvs. În acest caz, căutați un împrumut convențional.

Împrumuturile convenționale necesită un scor de credit de cel puțin 620. Dar unii creditori ar putea stabili propriile cerințe, începând de la 640, 660 sau chiar mai mare. În plus, rata creditelor ipotecare convenționale va fi mai bună cu cât este mai mare scorul dvs. de credit. Deci, mai ales dacă creditul dvs. este la capătul inferior, asigurați-vă că vă prezentați cu diferiți creditori pentru cea mai bună ofertă.

Împrumuturile FHA necesită un scor de credit de 580 sau mai mare în majoritatea cazurilor. S-ar putea să puteți obține un împrumut FHA cu un scor de credit de 500-580 dacă efectuați o avans de 10% sau mai mare. Dar va trebui să căutați creditorul potrivit, deoarece nu toate companiile ipotecare permit scoruri în acest interval pentru împrumuturile FHA.

Ratele dobânzilor la împrumuturile convenționale sunt de obicei puțin mai mari decât ratele ipotecare FHA. Acest lucru se datorează faptului că împrumuturile FHA sunt susținute de Administrația Federală a Locuințelor, ceea ce le face mai puțin „riscante” pentru creditori și permite rate mai mici. Cu toate acestea, dacă aveți un scor de credit excelent (peste 680, în majoritatea cazurilor), s-ar putea să vă calificați pentru un credit mai mic. rata convențională.

Dar, de asemenea, trebuie să luați în considerare rata anuală de asigurare ipotecară la fiecare împrumut. În funcție de scorul dvs. de credit și de avans, ratele convenționale de asigurare ipotecară ar putea fi mai mari sau mai mici decât ratele de asigurare FHA. Acest lucru va afecta care este împrumutul este mai ieftin în general.

S-ar putea să vă calificați pentru un împrumut convențional dacă aveți un scor de credit de cel puțin 620; un raport datorie-venit de 43% sau mai puțin; o avans de 3%; și un istoric de angajare constant, de doi ani, dovedit prin declarații fiscale și extrase de cont bancare. Pentru a vă califica pentru împrumutul convențional 97 cu plată redusă, trebuie să cumpărați o proprietate unifamilială (nu sunt permise 2, 3 sau 4 unități).

S-ar putea să vă calificați pentru un împrumut FHA dacă aveți un scor de credit de 580 sau mai mare; un raport datorie / venit mai mic de 50%; și suficienți bani pentru a face cel puțin 3,5% avans. De asemenea, aveți nevoie de un loc de muncă și de venituri constante, dovedite prin declarații fiscale. Puteți obține un împrumut FHA cu proprietăți de 1, 2, 3 sau 4 unități.

FHA vs Infografică convențională

Despre programul de plată în avans de 3,5% FHA

Administrația Federală a Locuințelor (FHA) nu este un creditor. Mai degrabă, este un asigurător de împrumut. Agenția federală a fost înființată în 1934 și există pentru a sprijini proprietatea de locuințe în cadrul comunităților.

Promițând o finanțare accesibilă și stabilă, FHA a stabilit un program prin care va asigura creditorii americani împotriva pierderilor unui împrumut și va oferi un împrumut mai favorabil. condiții pentru debitorii SUA.

Mai mult de 80 de ani mai târziu, FHA continuă să își îndeplinească rolul.

Proprietarii de case FHA de astăzi au acces la împrumuturi de până la 30 de ani; cerințele minime de avans sunt de până la 3,5%; și, ratele ipotecare FHA depășesc în mod obișnuit media pieței – adesea cu un sfert procentual sau mai mult.

Pentru a obține sprijinul FHA, băncile trebuie să verifice doar dacă împrumuturile îndeplinesc standardele minime de împrumut FHA, o colecție de reguli care sunt mai cunoscute sub denumirea de „ghiduri ipotecare FHA”.

Liniile directoare ipotecare FHA indică faptul că cumpărătorii de case eligibile trebuie să aibă venituri documentate și verificabile, de exemplu; și să solicite cumpărătorilor de locuințe să locuiască în casa achiziționată.

FHA solicită, de asemenea, cumpărătorilor de case să plătească prime de asigurare ipotecară ( MIP) ca parte a plăților lor lunare.

FHA MIP variază în funcție de tipul de împrumut și de plata anticipată, scenariul cel mai frecvent fiind un cumpărător de locuințe care utilizează un împrumut FHA cu rată fixă de 30 de ani cu plata anticipată minimă admisă de 3,5% și să plătiți 0,85% din suma împrumutată anual în primele de asigurare ipotecară sau 71 USD pe lună la 100 000 USD împrumutați.

FHA anulează FHA MIP după 11 ani pentru împrumuturile care au început cu o avans de 10% sau mai mare Pentru toți ceilalți, FHA MIP trebuie plătit până când împrumutul este plătit integral sau refinanțat i la un împrumut non-FHA.

FHA este cel mai mare asigurător de credite ipotecare din lume. În prezent asigură aproape 1 din 4 noi ipoteci din SUA.

Verificați eligibilitatea pentru cumpărarea locuințelor FHA (5 februarie 2021)

Despre programul convențional 97% de plată în avans de 3%

Împrumutul convențional 97 este o altă opțiune de plată redusă disponibilă pentru împrumuturile ipotecare de astăzi.

Disponibil prin Fannie Mae și Freddie Mac, programul a fost recent reorganizat pentru a fi mai ieftin și mai ușor de utilizat.

De exemplu, în comparație cu versiunea convențională 97 originală, cea mai nouă versiune este disponibilă atât pentru cumpărătorii pentru prima dată, cât și pentru cumpărătorii care se repetă deopotrivă, unde „cumpărător pentru prima dată” este definit ca o persoană care nu a deținut o casă în ultimii trei ani.

Această definiție a cumpărătorului pentru prima dată înseamnă că consumatorii care au pierdut o casă din cauza executării silite pot fi eligibili conform Convenției 97 conform noilor reguli ale programului.

În plus, deoarece Convenționalul 97 permite pentru cadouri în numerar pentru plăți în avans, cumpărătorii de case nu sunt obligați să efectueze o plată în avans din propriile fonduri. entități și rude. Singura cerință este ca cadoul să fie de fapt un cadou – „împrumuturile” în avans nu sunt permise.

Pentru debitorii eligibili, regulile programului convențional 97 sunt simple.

Programul convențional 97 necesită o plată anticipată minimă de 3%, sunt permise doar ipoteci cu rată fixă pe 30 de ani, iar împrumutul trebuie să fie să fie utilizat pentru o reședință principală.

Dincolo de aceasta, există foarte puțin pentru a distinge un împrumut convențional 97 de orice alt tip de credit ipotecar convențional. Împrumutătorii sunt obligați să verifice veniturile și ocuparea forței de muncă; programul poate fi utilizat pentru a refinanța o casă; și, consilierea cumpărătorilor de locuințe nu este necesară.

Și, la fel ca alte împrumuturi convenționale, deoarece împrumuturile convenționale 97 oferă mai puțin de douăzeci la sută de capital propriu pentru locuințe, aceștia solicită împrumutătorilor să plătească asigurări ipotecare private (PMI).

Cu toate împrumuturile convenționale 97, totuși, PMI anulează atunci când împrumutul ajunge la 80% LTV. Adică, atunci când proprietarul casei are 20% capital propriu în i Acasă.

Verificați eligibilitatea creditului dvs. convențional (5 februarie 2021)

Ipoteci suplimentare cu plată redusă

Ratele ipotecare de astăzi sunt scăzute, iar chiriile sunt în creștere la nivel național. În multe piețe din SUA, răspunsul la „Ar trebui să închiriez sau să cumpăr?” s-a deplasat către „cumpărați”.

Și mai bine – cumpărătorii de case pentru prima dată au acces ușor la împrumuturi cu plată redusă.

Recent, creditorii ipotecare au redus cerințele minime de punctaj de credit pentru Împrumutul popular în avans de 3,5% al FHA; și, au fost reorganizate două programe de plată în avans de 3% – Convenționalul 97 și ipoteca Fannie Mae HomeReady ™.

Adăugați la aceste două programe împrumutul de 100% VA susținut de Departamentul Afacerilor Veteranilor și nr. – împrumut „de locuințe rurale” de la Departamentul Agriculturii din SUA (USDA) și veți găsi cumpărători de case de astăzi, fără lipsă de opțiuni de împrumut de locuință cu plată redusă și fără plată.

Pentru mulți cumpărători, totuși, alegerea dintre împrumuturile cu plată redusă va fi între împrumutul FHA și cel convențional 97. Acest lucru se datorează faptului că împrumuturile VA sunt disponibile numai pentru împrumutații militari; împrumuturile USDA sunt limitate la zonele suburbane și rurale, cu limite maxime de venit; și HomeReady ™ are restricții de venit similare.

Ratele ipotecare convenționale și ipotecare convenționale de astăzi

Pentru cumpărătorii de acasă cu plată redusă din prezent, există scenarii în care împrumutul FHA este cel mai bun pentru finanțare; și există scenarii în care Convenționalul 97 este câștigătorul clar. Tarifele pentru ambele produse trebuie Aș fi examinat și evaluat.

Aruncă o privire asupra ratelor ipotecare reale de astăzi. Numărul dvs. de securitate socială nu este necesar pentru a începe, iar toate ofertele vin cu acces instantaneu la scorurile dvs. de credit live.

Verificați noua dvs. tarifă (5 februarie 2021)