Medicare este programul federal de asigurări de sănătate creat în 1965 pentru persoanele cu vârsta de 65 de ani și peste, indiferent de venit, istoricul medical sau starea de sănătate. Programul a fost extins în 1972 pentru a acoperi anumite persoane sub 65 de ani care au un handicap pe termen lung. Astăzi, Medicare joacă un rol cheie în asigurarea sănătății și securității financiare a 60 de milioane de persoane în vârstă și persoanelor mai tinere cu dizabilități. Programul ajută la plata pentru numeroase servicii de îngrijire medicală, inclusiv spitalizări, vizite la medic, medicamente eliberate pe bază de rețetă, servicii preventive, asistență medicală calificată și îngrijire medicală la domiciliu și îngrijire hospice. În 2017, cheltuielile Medicare au reprezentat 15% din totalul cheltuielilor federale și 20% din totalul cheltuielilor naționale pentru sănătate.

Majoritatea persoanelor cu vârsta de 65 de ani și peste au dreptul la Medicare partea A dacă aceștia sau soțul lor sunt eligibili pentru socializare Plăți de garanție și nu trebuie să plătească o primă pentru partea A dacă au plătit impozite pe salarii timp de 10 sau mai mulți ani. Persoanele cu vârsta sub 65 de ani care primesc plăți de asigurări sociale de invaliditate (SSDI) devin, în general, eligibile pentru Medicare după o perioadă de așteptare de doi ani, în timp ce cei diagnosticați cu boală renală în stadiul final (ESRD) și scleroză laterală amiotrofică (SLA) devin eligibili pentru Medicare fără perioadă de așteptare.

#Medicare joacă un rol cheie în asigurarea sănătății și securității financiare a 60 de milioane de persoane în vârstă și persoanelor mai tinere cu dizabilități. Acoperă multe servicii de sănătate de bază, inclusiv sejururi în spital, servicii medicale și medicamente eliberate pe bază de rețetă.

Caracteristicile persoanelor care beneficiază de asistență medicală

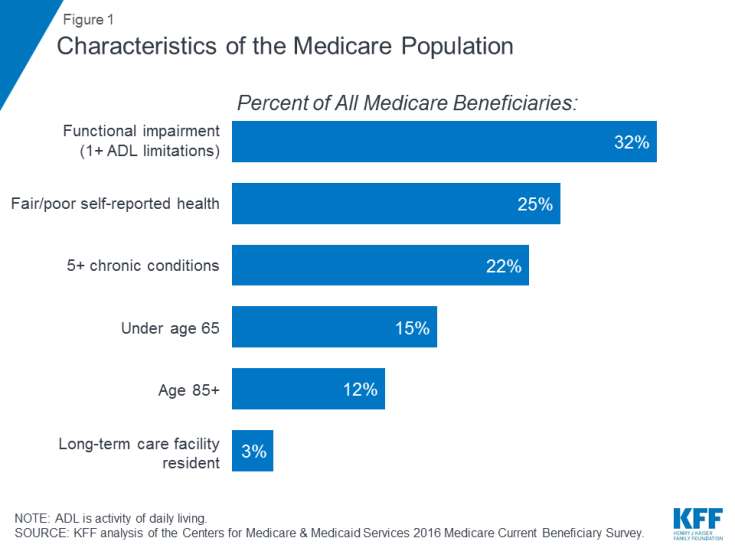

Multe persoanele care beneficiază de Medicare trăiesc cu probleme de sănătate, incluzând multiple afecțiuni cronice și limitări în activitățile de zi cu zi, iar mulți beneficiari trăiesc cu venituri modeste. În 2016, aproape o treime (32%) au avut o afectare funcțională; un sfert (25%) au raportat o stare de sănătate echitabilă sau slabă; și mai mult de unul din cinci (22%) au avut cinci sau mai multe afecțiuni cronice (Figura 1). Mai mult de unul din șapte beneficiari (15%) aveau vârsta sub 65 de ani și trăiau cu un handicap pe termen lung, iar 12 la sută aveau vârsta de 85 de ani și peste. Aproape două milioane de beneficiari (3%) locuiau într-o unitate de îngrijire pe termen lung. În 2016, jumătate dintre persoanele care beneficiază de Medicare au avut venituri sub 26.200 USD pe persoană și economii sub 74.450 USD.

Figura 1: Caracteristicile populației Medicare

Ce acoperă Medicare

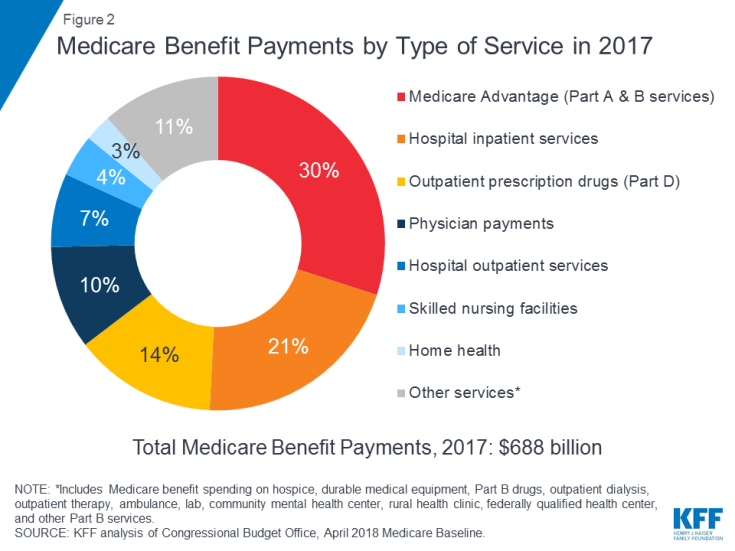

Medicare acoperă multe servicii de sănătate, inclusiv îngrijiri spitalicești și ambulatorii, servicii medicale și medicamente eliberate pe bază de rețetă ( Figura 2). Prestațiile Medicare sunt organizate și plătite în moduri diferite:

Figura 2: Plăți de prestații Medicare după tip of Service in 2017

- Partea A acoperă sejururile în spital, spitalele de asistență medicală calificată (SNF), unele vizite de sănătate la domiciliu și îngrijirea hospice. Beneficiile din partea A sunt supuse unei deductibile (1.364 USD pe perioadă de beneficii în 2019). Partea A necesită, de asemenea, coasigurare pentru spitalele de spitalizare extinse și șederile SNF.

- Partea B acoperă vizitele medicilor, serviciile ambulatorii, serviciile de prevenire și unele vizite de sănătate la domiciliu. Multe beneficii din partea B sunt supuse unei deductibile (185 USD în 2019) și, de obicei, coasigurare de 20%. Nicio coasigurare sau deductibilă nu se percepe pentru o vizită anuală de wellness sau pentru servicii de prevenire care sunt clasificate ca „A” sau „B” de către US Preventive Services Task Force, precum mamografie sau screening-ul cancerului de prostată.

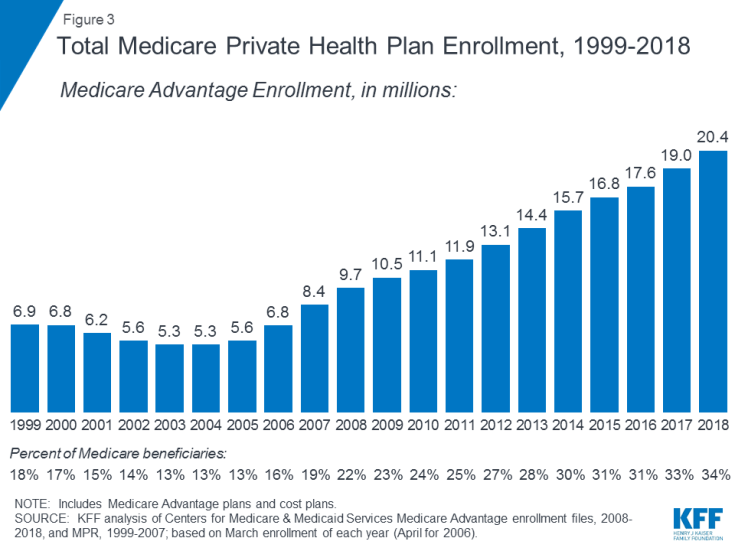

- Partea C se referă la programul Medicare Advantage, prin care beneficiarii se pot înscrie într-un plan privat de sănătate, cum ar fi o organizație de întreținere a sănătății (HMO) sau o organizație de furnizor preferat (PPO) și primiți toate avantajele părții A și B acoperite de Medicare și, de obicei, și avantajele părții D. Înscrierea în planurile Medicare Advantage a crescut de-a lungul timpului, peste 20 de milioane de beneficiari înscriși în Medicare Advantage în 2018 sau 34% din toți beneficiarii Medicare (Figura 3).

Figura 3: Înscriere totală a planului de sănătate privată Medicare, 1999-2018

- Partea D acoperă medicamentele eliberate pe bază de rețetă ambulatorie prin planuri private care contractează cu Medicare, inclusiv planurile de medicamente eliberate pe bază de rețetă (PDP) și planurile Medicare Advantage cu acoperire a medicamentelor eliberate pe bază de rețetă (MA-PD). În 2019, beneficiarii au la dispoziție în medie 27 de PDP-uri și 21 PD-MA. Beneficiul din partea D ajută la plata costurilor medicamentelor înscriși și asigură acoperirea costurilor medicamentelor foarte mari. Asistență financiară suplimentară este disponibilă pentru beneficiarii cu venituri mici și active modeste. Înscrișii plătesc prime lunare și partajarea costurilor pentru rețete, cu costuri diferite în funcție de plan.Înscrierea în partea D este voluntară; în 2018, 43 de milioane de persoane de pe Medicare au fost înscrise într-un PDP sau MA-PD. Din acest total, aproximativ unul din patru beneficiază de subvenții cu venituri mici.

Lacune în beneficiile și acoperirea suplimentară

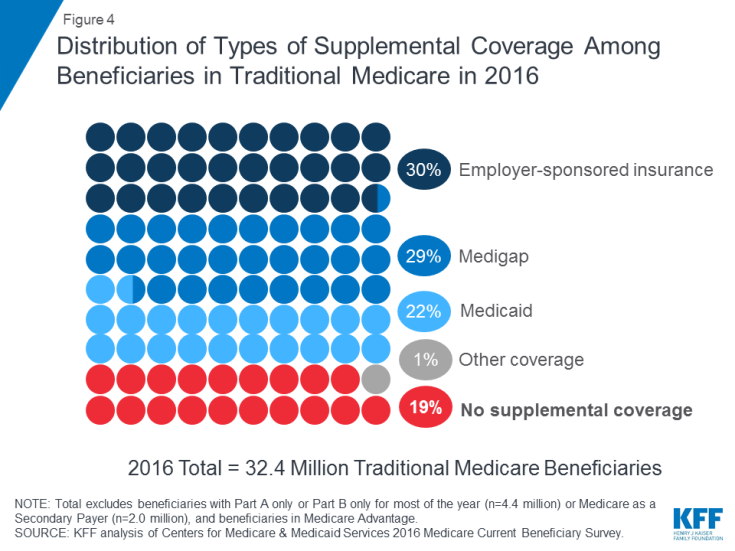

Medicare oferă protecție împotriva costurilor multor servicii de îngrijire a sănătății, dar Medicare tradițională are deductibile relativ ridicate și cerințe de partajare a costurilor și nu plasează nicio limită pentru cheltuielile din buzunar ale beneficiarilor pentru serviciile acoperite de părțile A și B. Mai mult, Medicare tradițional nu plătește pentru unele servicii care sunt importante pentru persoanele în vârstă și persoanele cu dizabilități, inclusiv servicii și suporturi pe termen lung, servicii dentare, ochelari și aparate auditive. Având în vedere lipsurile de beneficii ale Medicare, cerințele de partajare a costurilor și lipsa unei limite anuale de cheltuieli din buzunar, majoritatea beneficiarilor acoperiți de Medicare tradițional au un anumit tip de acoperire suplimentară care ajută la acoperirea costurilor beneficiarilor și la completarea lacunelor de beneficii ( Figura 4).

Figura 4: Distribuirea tipurilor de acoperire suplimentară între beneficiarii din Medicare tradițională în 2016

- Asigurarea sponsorizată de angajator a asigurat acoperirea sănătății pensionarilor la 3 din 10 (30%) dintre beneficiarii tradiționali Medicare în 2016. Cu toate acestea, în timp, se așteaptă ca mai puțini beneficiari să aibă acest lucru tip de acoperire, deoarece ponderea firmelor mari care oferă angajaților lor beneficii pentru sănătate pensionarilor a scăzut de la 66% în 1988 la 18% în 2018.

- Medigap, numită și asigurare suplimentară Medicare, a asigurat o acoperire suplimentară aproape 3 din 10 beneficiari (29%) din Medicare tradițională în 2016. Thes Politicile sunt vândute de companiile de asigurări private și acoperă integral sau parțial cerințele de partajare a costurilor din partea A și partea B, inclusiv deductibile, coplăți și coasigurare.

- Medicaid, programul statului federal care oferă acoperire la niveluri scăzute -Oameni de venit, a fost o sursă de acoperire suplimentară pentru mai mult de 1 din 5 beneficiari tradiționali Medicare cu venituri mici și active modeste în 2016 (fără a include 3,5 milioane beneficiari care au fost înscriși atât în Medicare Advantage, cât și în Medicaid ). Acești beneficiari sunt cunoscuți ca beneficiari eligibili dual, deoarece sunt eligibili atât pentru Medicare, cât și pentru Medicaid. Majoritatea beneficiarilor tradiționali Medicare care primesc Medicaid (5,3 milioane) primesc atât beneficii complete Medicaid, inclusiv servicii pe termen lung și sprijin, precum și plata primelor Medicare și distribuirea costurilor. Alți 1,7 milioane de beneficiari nu se califică pentru beneficii complete Medicaid, dar Medicaid își acoperă primele Medicare și / sau partajarea costurilor prin programele Medicare Savings.

- Aproape 1 din 5 (19% sau 6 milioane) beneficiari Medicare cu Medicare tradițională nu avea nicio acoperire suplimentară în 2016. Acești 6 milioane de beneficiari sunt pe deplin expuși cerințelor Medicare de partajare a costurilor și nu au protecția unei limite anuale a cheltuielilor din buzunar, spre deosebire de beneficiarii înscriși în Medicare Advantage.

Medicare Advantage

În 2018, o treime din toți beneficiarii erau înscriși în planurile Medicare Advantage, mai degrabă decât în Medicare tradițional, dintre care unii au și acoperire de la un fost angajator / sindicat sau Medicaid. Planurile Medicare Advantage sunt necesare pentru a limita cheltuielile din buzunar ale beneficiarilor pentru serviciile din rețea acoperite de părțile A și B Medicare la nu mai mult de 6.700 USD și pot acoperi, de asemenea, prestațiile suplimentare neacoperite de Medicare, cum ar fi ochelarii de vedere, serviciile dentare și aparate auditive.

Cheltuielile de sănătate din partea beneficiarilor Medicare

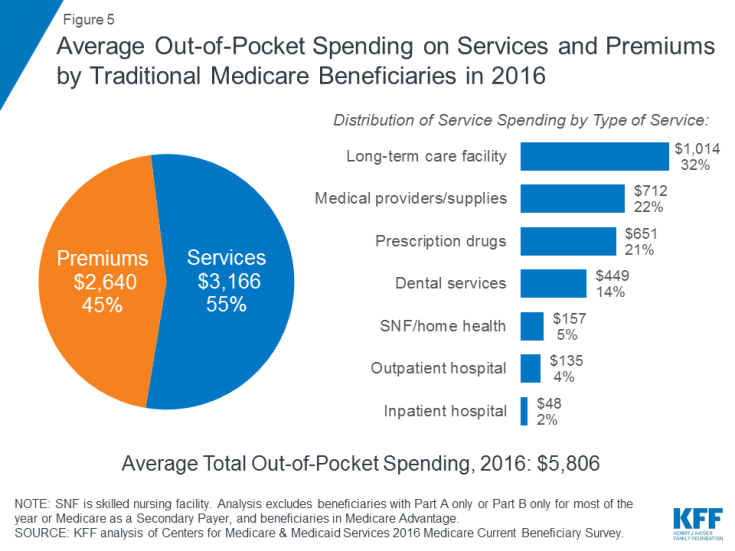

În 2016, beneficiarii în Medicare tradițional și înscriși atât în partea A, cât și în partea B au cheltuit 5.806 USD din propriile buzunare pentru cheltuielile de îngrijire a sănătății, în medie (Figura 5). Aproape jumătate (45%) din cheltuielile totale medii ale beneficiarilor au fost pentru prime pentru Medicare și alte tipuri de asigurări suplimentare, iar 55% au fost pentru servicii medicale și de îngrijire pe termen lung.

Figura 5: Cheltuieli medii din servicii de serviciu și prime de către beneficiarii tradiționali Medicare în 2016

diferite tipuri de servicii, cheltuielile medii pe cap de locuitor au fost cele mai mari pentru serviciile de îngrijire pe termen lung, urmate de furnizorii și consumabilele medicale, medicamentele eliberate pe bază de rețetă și serviciile stomatologice. Cheltuielile din buzunar cresc cu vârsta în rândul beneficiarilor cu vârsta peste 65 de ani și sunt mai mari pentru femei decât pentru bărbați. Nu este surprinzător că beneficiarii Medicare cu o stare de sănătate mai slabă auto-raportată cheltuiesc mai mult decât cei care se consideră mai sănătoși.

Medicare cheltuie acum și în viitor

În 2017, plățile pentru beneficiile Medicare au totalizat 688 miliarde de dolari; 21 la sută au fost pentru serviciile de spitalizare, 14 la sută pentru medicamentele eliberate pe bază de rețetă și 10 la sută pentru serviciile medicului; 30 la sută au fost pentru plățile către planurile Medicare Advantage pentru serviciile acoperite de partea A și partea B (a se vedea Figura 2).

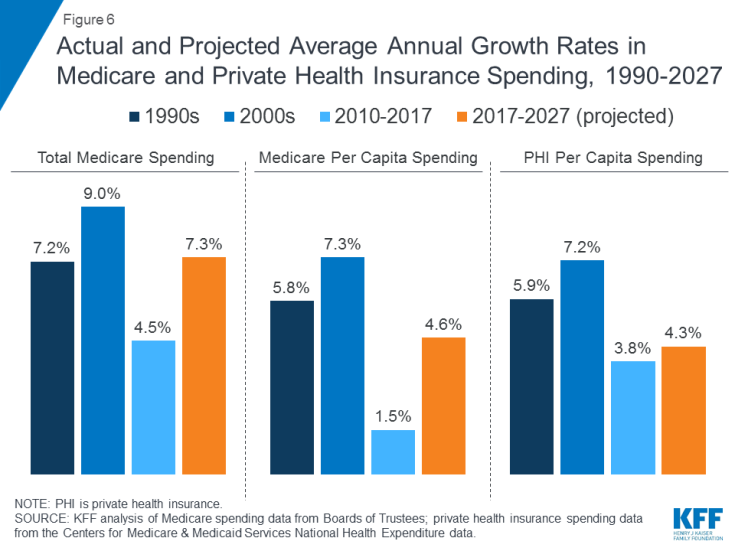

Cheltuielile Medicare sunt afectate de o serie de factori, inclusiv numărul de beneficiari, modul în care este îngrijirea livrate, utilizarea serviciilor (inclusiv medicamentele eliberate pe bază de rețetă) și prețurile pentru îngrijirea sănătății. Atât în ansamblu, cât și pe bază de locuitor, creșterea cheltuielilor Medicare a încetinit în ultimii ani, dar se așteaptă să crească într-un ritm mai rapid în următorul deceniu decât din 2010 (Figura 6). Privind în viitor, cheltuielile Medicare (net de venituri din prime și alte încasări compensatorii) se estimează că vor crește de la 583 miliarde de dolari în 2018 la 1.260 miliarde de dolari în 2028. Îmbătrânirea populației, creșterea numărului de înscrieri la Medicare datorită creșterii vârstei de baby boom care atinge vârsta de eligibilitate și creșterea costurilor de asistență medicală pe cap de locuitor duc la creșterea cheltuielilor generale Medicare.

Figura 6: Ratele medii anuale reale și proiectate în cheltuielile de asigurări de sănătate Medicare și private, 1990-2027

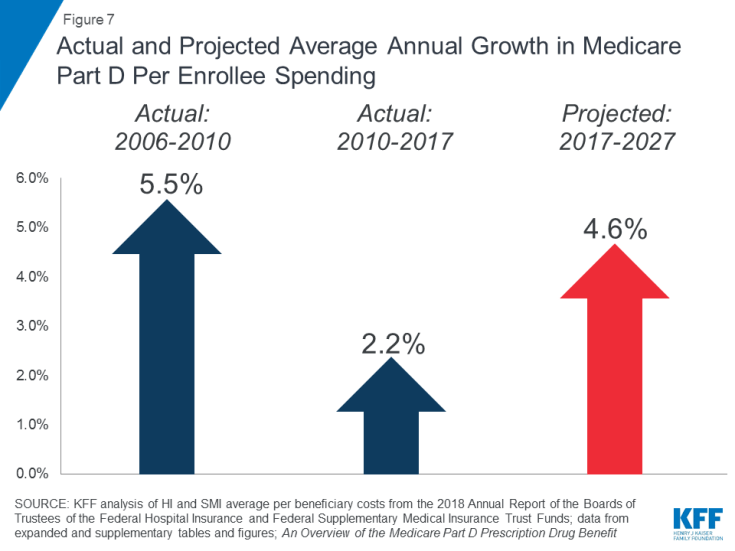

Costurile crescute ale medicamentelor eliberate pe bază de rețetă sunt o preocupare specială în ceea ce privește cheltuielile Medicare. Se estimează că rata medie anuală de creștere a costurilor per beneficiar pentru beneficiul medicamentelor eliberate pe bază de prescripție din partea D va fi mai mare în următorul deceniu (4,6%) decât între 2010 și 2017 (2,2%) (Figura 7). Acest lucru se datorează, în parte, costurilor proiectului Partea D mai mari, asociate cu medicamente de specialitate scumpe.

Figura 7: Creșterea medie anuală actuală și proiectată în Medicare partea D pe cheltuielile înscrise

Modul în care este finanțat Medicare

Figura 8: Surse de venituri Medicare în 2017

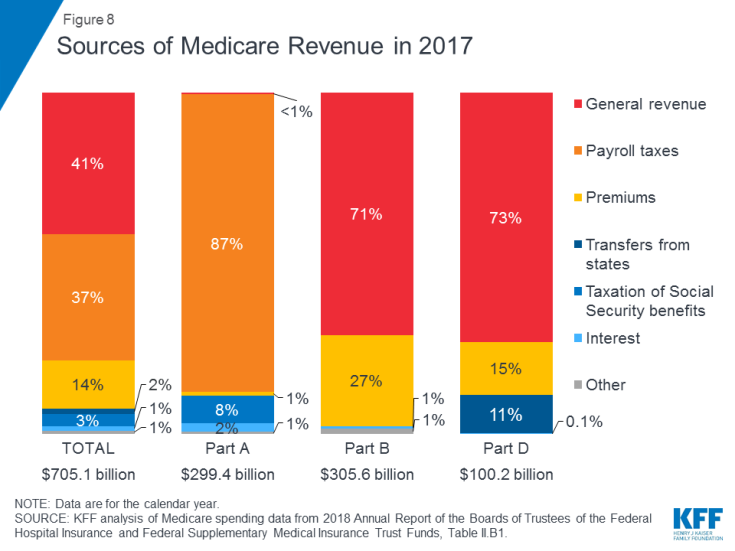

- Partea A este finanțată în principal de un impozit pe salariu de 2,9% pe câștigurile plătite de angajatori și angajații (1,45% fiecare) depuși în Fondul fiduciar de asigurări spitalicești. Contribuabilii cu venituri mai mari (venituri mai mari de 200.000 USD / persoană fizică și 250.000 USD / cuplu căsătorit) plătesc un impozit pe salariu Medicare mai mare la câștiguri (2,35%). Se preconizează că Fondul fiduciar partea A va fi solvent până în 2026.

- Partea B este finanțată din venituri generale și din primele beneficiarilor; prima standard este de 135,50 USD pe lună în 2019. Medicaid plătește primele din partea B în numele beneficiarilor care se califică pentru Medicaid pe baza veniturilor și activelor mici. Beneficiarii cu venituri mai mari de 85.000 USD pentru persoane fizice sau 170.000 USD pentru cuplurile căsătorite care depun în comun plătesc o primă lunară mai mare, legată de venit, din partea B, variind de la 35% la 85% din costurile programului partea B sau de 189,60 USD la 460,50 USD de persoană pe lună în 2019 .

- Partea C, programul Medicare Advantage, nu este finanțată separat; Planurile Medicare Advantage oferă beneficii acoperite în partea A, partea B și (de obicei) partea D, iar aceste beneficii sunt finanțate în principal din impozite pe salarii, venituri generale și prime. Înscrișii Medicare Advantage plătesc, în general, prima lunară din partea B și mulți plătesc, de asemenea, o primă suplimentară direct în planul lor. Prima medie lunară pentru planurile de medicamente Medicare Advantage în 2018 a fost de 34 USD pe lună.

- Partea D este finanțată din venituri generale, prime ale beneficiarilor și plăți de stat. Prima medie PDP pentru 2018 a fost de 41 USD pe lună. Înscrișii din partea D cu venituri mai mari plătesc o suprataxă de primă legată de venit, cu aceleași praguri de venit utilizate pentru partea B. În 2019, suprataxele de primă variază între 12,40 USD și 77,40 USD pe lună pentru beneficiarii cu venituri mai mari.

Reforma sistemului de plată și livrare Medicare

Factorii de decizie politică, furnizorii de servicii medicale, asigurătorii și cercetătorii continuă să dezbată modalitatea cea mai bună de a introduce reformele sistemului de plăți și livrări în sistemul de asistență medicală pentru a aborda costurile în creștere, calitatea îngrijire și cheltuieli ineficiente. Medicare a preluat conducerea în testarea unei varietăți de noi modele care includ stimulente financiare pentru furnizori, cum ar fi medicii și spitalele, să lucreze împreună pentru a reduce cheltuielile și pentru a îmbunătăți îngrijirea pacienților din Medicare tradițională. Obiectivele acestor stimulente financiare leagă, în general, o parte din plățile Medicare pentru servicii de „valoare”, determinată de performanța furnizorilor în ceea ce privește cheltuielile și obiectivele de calitate.

Organizațiile de îngrijire responsabilă (ACO) sunt un exemplu de livrare modelul de reformă a sistemului care este în prezent testat în cadrul Medicare. Cu peste 10 milioane de beneficiari alocați în 2018, modelele ACO permit grupurilor de furnizori să accepte responsabilitatea pentru îngrijirea generală a beneficiarilor Medicare și să participe la economii sau pierderi financiare în funcție de performanța lor în satisfacerea cheltuielilor și îngrijirii obiective de calitate.Alte modele noi includ case medicale, plăți combinate (modele care combină plățile Medicare către mai mulți furnizori într-un singur episod, mai degrabă decât să plătească fiecare serviciu separat) și inițiativele menite să reducă readmisia în spitale.

Multe dintre aceste asistențe Medicare modelele de plată sunt gestionate prin Centrul pentru Medicare și Medicaid Innovation (CMMI), care a fost creat prin Legea privind îngrijirea accesibilă (ACA). Aceste modele sunt evaluate pentru a determina efectul lor asupra cheltuielilor Medicare și calitatea îngrijirii acordate beneficiarilor. Secretarul pentru sănătate și servicii umane (HHS) este autorizat să extindă sau să extindă modele care demonstrează îmbunătățirea calității fără o creștere a cheltuielilor sau reducerea cheltuielilor fără o scădere a calității.

Privind spre viitor

Medicare se confruntă cu o serie de probleme și provocări critice, poate nici una mai mare decât oferirea de îngrijiri accesibile și de calitate unei populații în vârstă, menținând în același timp programul sigur financiar pentru generațiile viitoare. În timp ce cheltuielile Medicare sunt pe o traiectorie ascendentă mai lentă decât în deceniile trecute, ratele de creștere anuale totale și per capita par să se îndepărteze de nivelurile lor istorice scăzute din ultimii ani. Cheltuielile cu medicamente eliberate pe bază de rețetă Medicare reprezintă, de asemenea, o preocupare din ce în ce mai mare, administratorii Medicare preconizând o rată de creștere pe cap de locuitor relativ mai mare pentru partea D în anii următori decât în anii anteriori ai programului, din cauza costurilor mai mari asociate cu medicamentele de specialitate scumpe.

Pentru a aborda provocările de finanțare a asistenței medicale pe care le prezintă îmbătrânirea populației, au fost propuse o serie de modificări la Medicare, inclusiv restructurarea beneficiilor Medicare și partajarea costurilor; creșterea vârstei de eligibilitate Medicare; trecerea Medicare de la o structură cu beneficii definite la un sistem de „asistență premium” și permiterea persoanelor cu vârsta sub 65 de ani să cumpere Medicare. Întrucât factorii de decizie politică iau în considerare posibilele modificări ale Medicare, va fi important să se evalueze efectul potențial al acestor modificări asupra sănătății totale cheltuielile pentru îngrijire și cheltuielile Medicare, precum și pentru accesul beneficiarilor la îngrijiri de calitate și la o acoperire accesibilă și la costurile lor de asistență medicală din buzunar.