Les états financiers sont essentiels pour votre entreprise. Sans eux, vous ne seriez pas en mesure de planifier vos dépenses, de garantir des prêts ou de vendre votre entreprise.

Mais comment sont-ils créés? Tout au long du cycle comptable (parfois appelé «cycle comptable»).

Le cycle comptable est un processus en plusieurs étapes conçu pour convertir toutes les informations financières brutes de votre entreprise en états financiers.

À quoi sert le cycle comptable?

Le bon ordre du cycle comptable garantit que les états financiers produits par votre entreprise sont cohérents, exacts et conformes aux normes comptables officielles ( comme les IFRS et les PCGR).

En bref, le concept de cycle comptable garantit que tout l’argent transitant par votre entreprise est réellement «comptabilisé».

Si vous besoin d’un comptable pour s’occuper de tout cela pour vous, consultez Bench. Nous ferons votre comptabilité chaque mois et produirons des états financiers simples (et beaux) qui vous montrent la santé de votre entreprise.

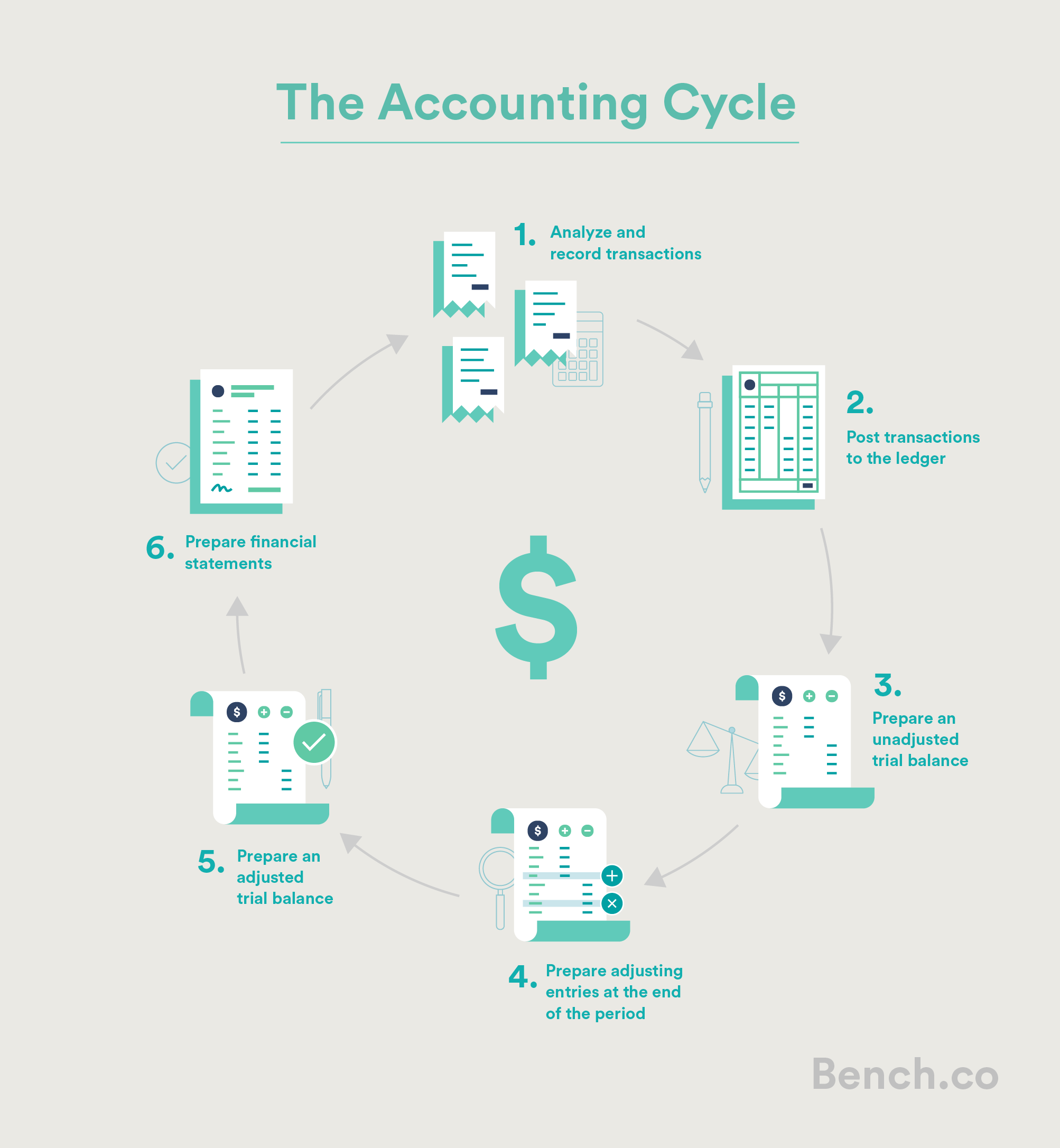

Étapes du cycle comptable

Il existe de nombreuses variantes du cycle comptable. Certains ont huit, neuf étapes ou même dix étapes. Pour des raisons de simplicité, nous allons le diviser en six étapes.

Les six étapes du cycle comptable:

- Analyser et enregistrer les transactions

- Enregistrer les transactions dans le grand livre

- Préparer une balance de vérification non ajustée

- Préparer les écritures d’ajustement à la fin de la période

- Préparer une balance de vérification ajustée

- Préparer des états financiers

Étape 1: Analyser et enregistrer les transactions

La première étape du cycle comptable consiste à rassembler les enregistrements de vos transactions commerciales (reçus, factures, relevés bancaires, etc.) cela – pour la période comptable en cours.

Il s’agit des informations financières brutes qui doivent être traduites en quelque chose d’utile.

Étape 2: Enregistrer les transactions dans le grand livre

Cela implique l’enregistrement de toutes les informations financières que nous avons recueillies à la première al ledger.

Le ledger est composé d’écritures de journal, une liste chronologique de toutes les transactions d’une entreprise, rédigées selon les règles de la comptabilité en partie double. Cela signifie que chaque fois qu’une transaction se produit, deux écritures de journal doivent être effectuées, affectant au moins deux comptes: un débit et un crédit.

Si vous achetez un nouveau MacBook Pro pour votre entreprise, par exemple, vos actifs votre compte augmentera et votre compte bancaire disparaîtra.

Une fois que vous avez converti toutes vos transactions commerciales en débits et crédits, il est temps de les transférer dans le grand livre de votre entreprise.

Le grand livre est une grande liste numérotée montrant toutes les transactions de votre entreprise et leur impact sur chacun des comptes individuels de votre entreprise. Le grand livre général est comme la clé principale de votre configuration de comptabilité. Si vous recherchez un dossier financier pour votre entreprise, le moyen le plus rapide est de vérifier le grand livre.

Les écritures de journal sont généralement enregistrées dans le grand livre sur une base continue, dès que des transactions commerciales se produisent, pour assurez-vous que les livres de l’entreprise sont toujours à jour.

Si vous utilisez un logiciel de comptabilité, l’enregistrement dans le grand livre se fait généralement automatiquement en arrière-plan.

Étape 3: Préparez une balance de vérification non ajustée

Vient ensuite la préparation d’une balance de vérification non ajustée, qui se produit à la fin de la période comptable.

La première étape de la préparation d’une balance de vérification non ajustée consiste à additionner tous les débits et crédits de chacun des comptes de votre entreprise et à calculer un solde total pour chaque compte individuel .

Une balance de vérification non ajustée rassemble tous ces totaux en un seul endroit et ressemble à ceci:

M. Balance de vérification Wonder Emporium de Magorium au 31 janvier 2018

Selon les règles de la comptabilité en partie double, tous les débits d’une entreprise doivent être égaux à tous les crédits. Si la somme des écritures de débit dans une balance de vérification n’est pas égale à la somme des crédits, cela signifie qu’il y a eu une erreur dans l’enregistrement ou la comptabilisation des écritures de journal.

Si vous utilisez un logiciel de comptabilité, cela signifie généralement que vous avez fait une erreur en saisissant des informations dans le système.

La recherche et la correction de ces erreurs s’appelle la correction d’entrées.

Étape 4: Préparez les entrées d’ajustement à la fin de la période

Une fois que vous avez effectué les entrées de correction nécessaires, il est temps de faire ajustements des écritures.

L’ajustement des écritures garantit que vos états financiers ne contiennent que des informations pertinentes pour la période qui vous intéresse.Il existe quatre principaux types d’ajustements: les reports, les provisions, les ajustements fiscaux et les ajustements de transaction manquants.

1. Les reports concernent l’argent que vous avez dépensé avant de voir les revenus qui en résultent (par exemple, l’achat de fournitures de bureau que vous utiliserez à l’avenir), ou l’argent que vous avez reçu avant de fournir un service ou un bien (par exemple, un paiement anticipé d’un client).

En d’autres termes, les reports suppriment les transactions qui n’appartiennent pas à la période pour laquelle vous créez un état financier.

2. Les régularisations concernent les revenus que vous n’avez pas enregistrés immédiatement à ce moment-là (comme une facture que vous avez envoyée au client deux semaines après leur avoir fourni des services de consultation), ou des dépenses que vous n’avez pas payées immédiatement (par exemple, un loyer que vous devez propriétaire et n’ont pas encore payé).

Les comptes de régularisation garantissent que les états financiers que vous préparez maintenant tiennent compte de ces paiements et dépenses futurs.

3. Les ajustements de transaction manquants vous aident à comptabiliser les transactions que vous avez oubliées lors de la comptabilité, comme les achats professionnels sur votre crédit personnel. Vous les ajoutez ici.

4. Les ajustements fiscaux vous aident à prendre en compte des éléments tels que l’amortissement et d’autres déductions fiscales. Par exemple, vous avez peut-être payé beaucoup d’argent pour un nouvel équipement, mais vous pourriez en déduire une partie cette année. Les ajustements fiscaux ont lieu une fois par an et votre CPA vous guidera probablement tout au long.

Étape 5: Préparez une balance de vérification ajustée

Une fois que vous avez validé toutes vos écritures de révision, il est temps de créer une autre balance de vérification, cette fois en tenant compte de toutes les entrées de révision que vous avez effectuées.

Cette nouvelle balance de vérification s’appelle une balance de vérification ajustée, et l’un de ses objectifs est de prouver que tous les crédits et débits de votre grand livre s’équilibrent après tous les ajustements.

Une fois que vous avez ajusté balance de vérification, vous avez toutes les informations dont vous avez besoin pour commencer à préparer les états financiers de votre entreprise!

Étape 6: Préparez les états financiers

La dernière étape du cycle comptable consiste à préparer des états financiers qui vous indiquent où se trouve l’argent de votre entreprise et comment il y est arrivé. C’est probablement la principale raison pour laquelle nous passons par tous les problèmes des cinq premières étapes du cycle comptable.

Une fois que vous avez créé une balance de vérification ajustée, la compilation des états financiers est une tâche assez simple.

Tout d’abord, un compte de résultat peut être préparé en utilisant les informations des sections du compte de revenus et de dépenses de la balance de vérification.

Un bilan peut alors être préparé, composé d’actifs, de passifs et de capitaux propres.

Une fois que votre CPA a préparé les états financiers de votre entreprise, il effectuera une nouvelle série d’ajustements pour clôturer les comptes temporaires de votre entreprise, ce qui réinitialise le système et le prépare pour le prochain cycle comptable.

Il existe également d’autres états financiers. Vous pouvez en savoir plus à leur sujet dans notre article Comment lire les états financiers.