- Texte

- Problèmes

- Atteinte des objectifs

- Remplissez les espaces

- Choix multiple

- Glossaire

Les illustrations précédentes étaient basées sur le système d’inventaire périodique. En d’autres termes, le stock de fin était compté et les coûts n’étaient attribués qu’à la fin de la période. Un système plus robuste est le système perpétuel. Avec un système perpétuel, un compte courant des marchandises disponibles est maintenu à tout moment. Les systèmes d’information modernes facilitent le suivi détaillé des coûts perpétuels de ces marchandises.

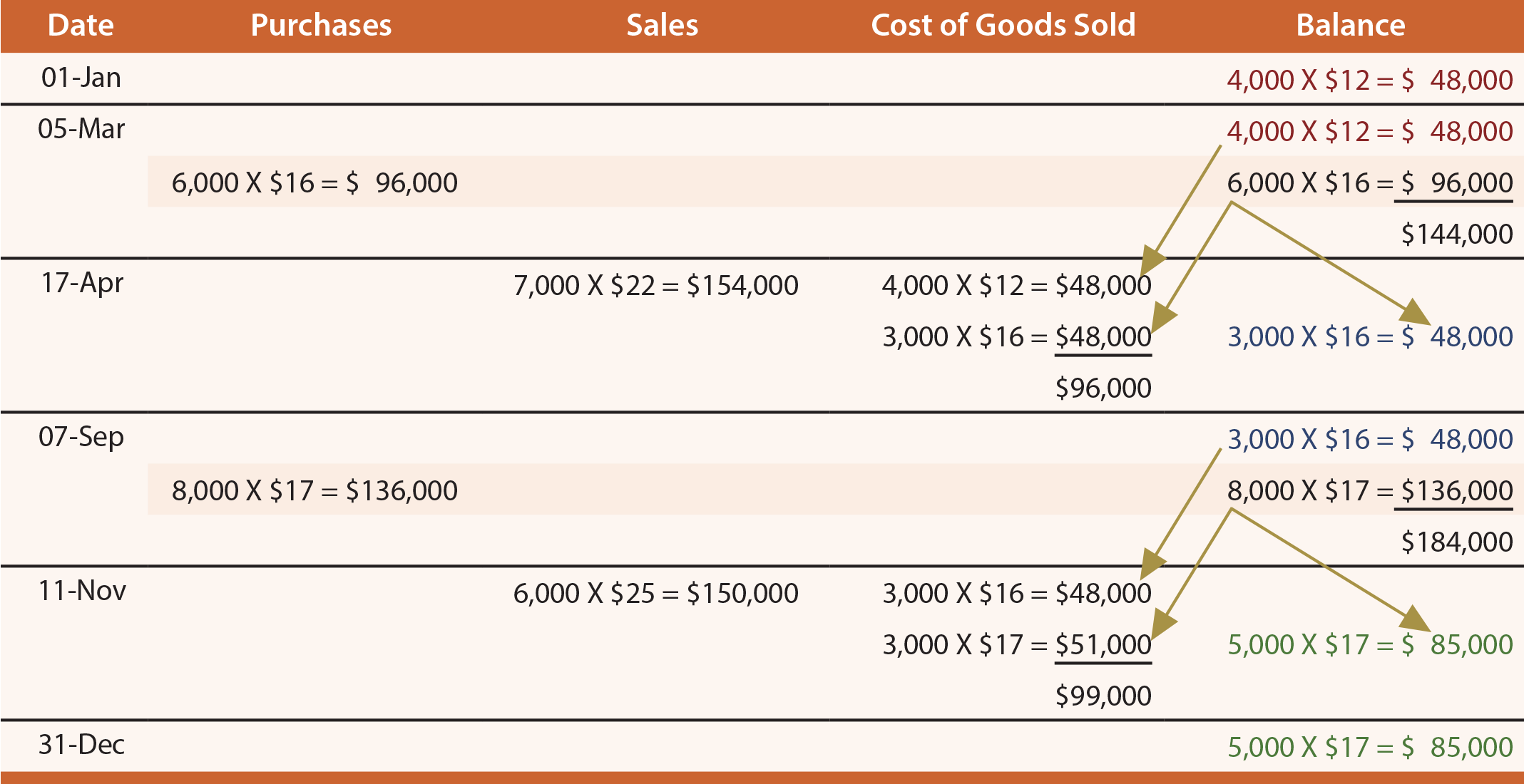

FIFO perpétuel

Le tableau suivant révèle l’application FIFO du système d’inventaire perpétuel pour Gonzales. Notez qu’il y a beaucoup de détails dans le suivi des stocks en utilisant une approche perpétuelle. Une étude approfondie est nécessaire pour discerner exactement ce qui se passe à chaque date. Par exemple, regardez le 17 avril et notez qu’il reste 3 000 unités après avoir vendu 7 000 unités. Ceci est déterminé en examinant les données de solde précédentes le 5 mars (consistant en 10 000 unités au total (4 000 + 6 000)) et en supprimant 7 000 unités comme suit: la totalité de la couche de 4 000 unités et 3 000 de la couche de 6 000 unités. N’oubliez pas qu’il s’agit de l’application FIFO, donc les couches sont décollées en fonction de l’ordre chronologique de leur création. En substance, chaque transaction d’achat et de vente a un impact sur la composition résiduelle des couches associées à l’article en stock. Notez que les résultats des états financiers sont les mêmes que dans l’approche FIFO périodique introduite précédemment. Cela est anticipé car l’inventaire de départ et les achats anticipés sont décortiqués et imputés au coût des marchandises vendues dans le même ordre, que les calculs associés soient effectués « au fur et à mesure » (perpétuel) ou « à la fin de la période » (périodique ).

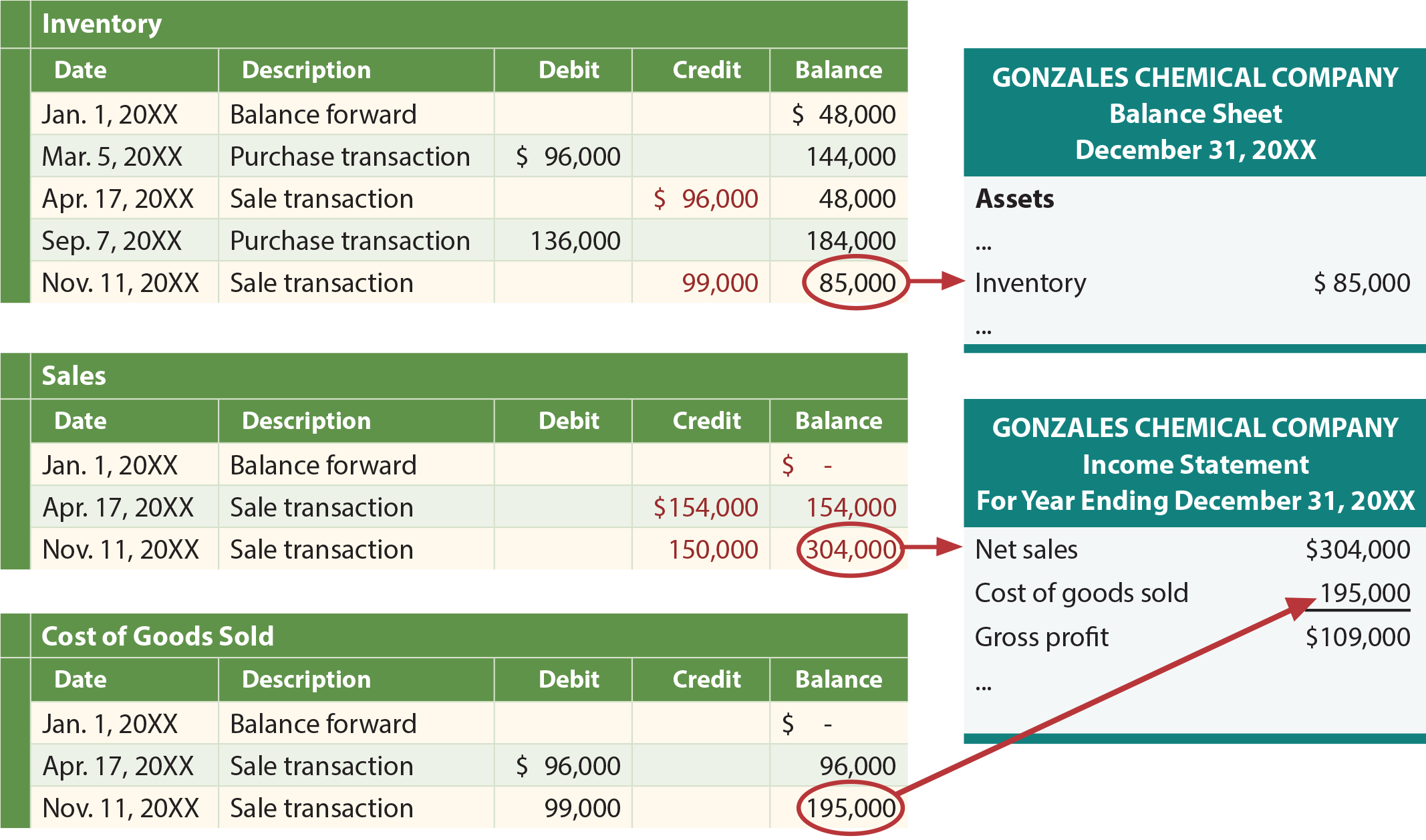

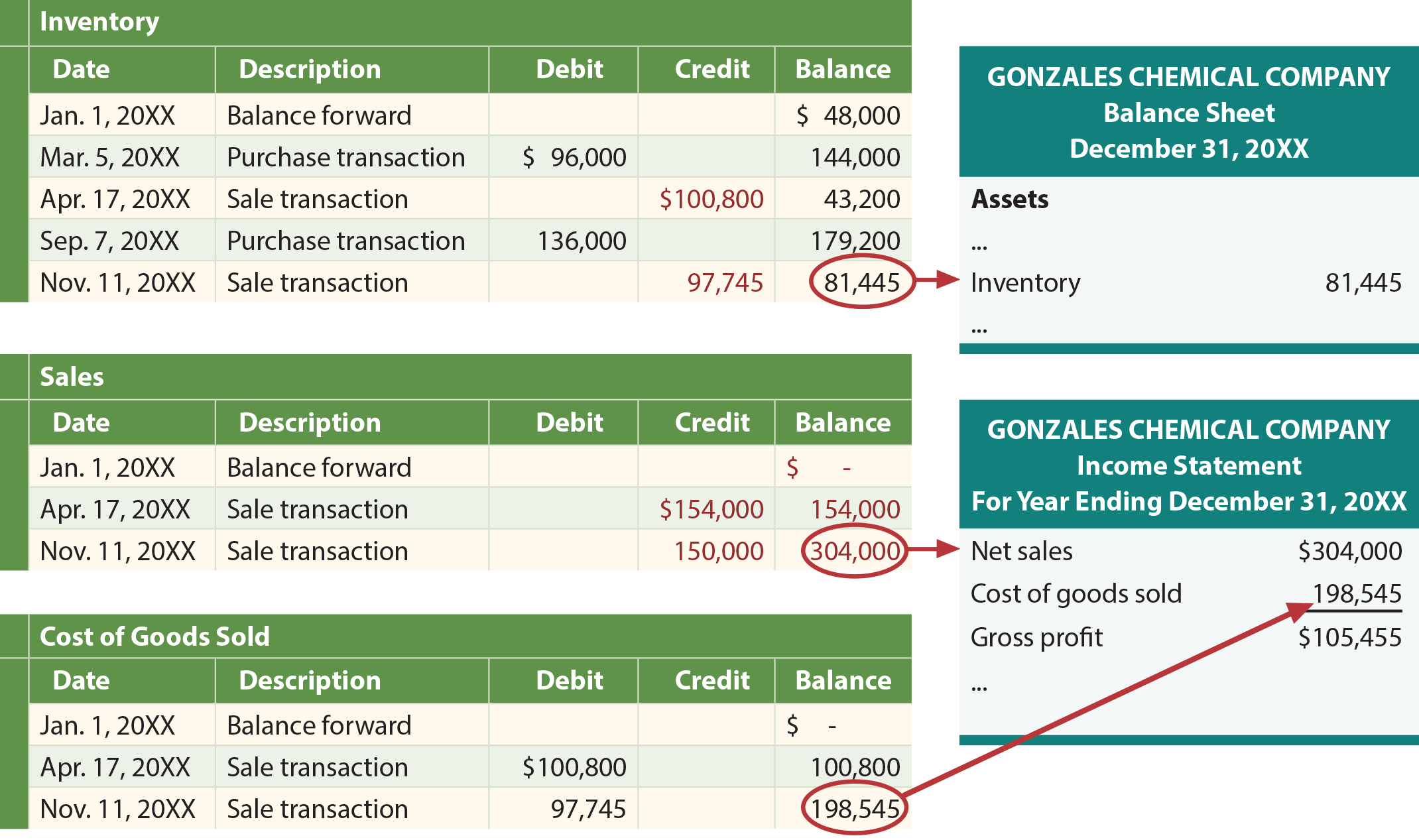

Entrées de journal

Le tableau ci-dessus fournit les informations nécessaires pour enregistrer les informations d’achat et de vente. Plus précisément, l’inventaire est débité au fur et à mesure des achats et crédité au fur et à mesure des ventes. Les écritures de journal sont ci-dessous. Les comptes et les états financiers qui en résultent sont indiqués ci-dessous:

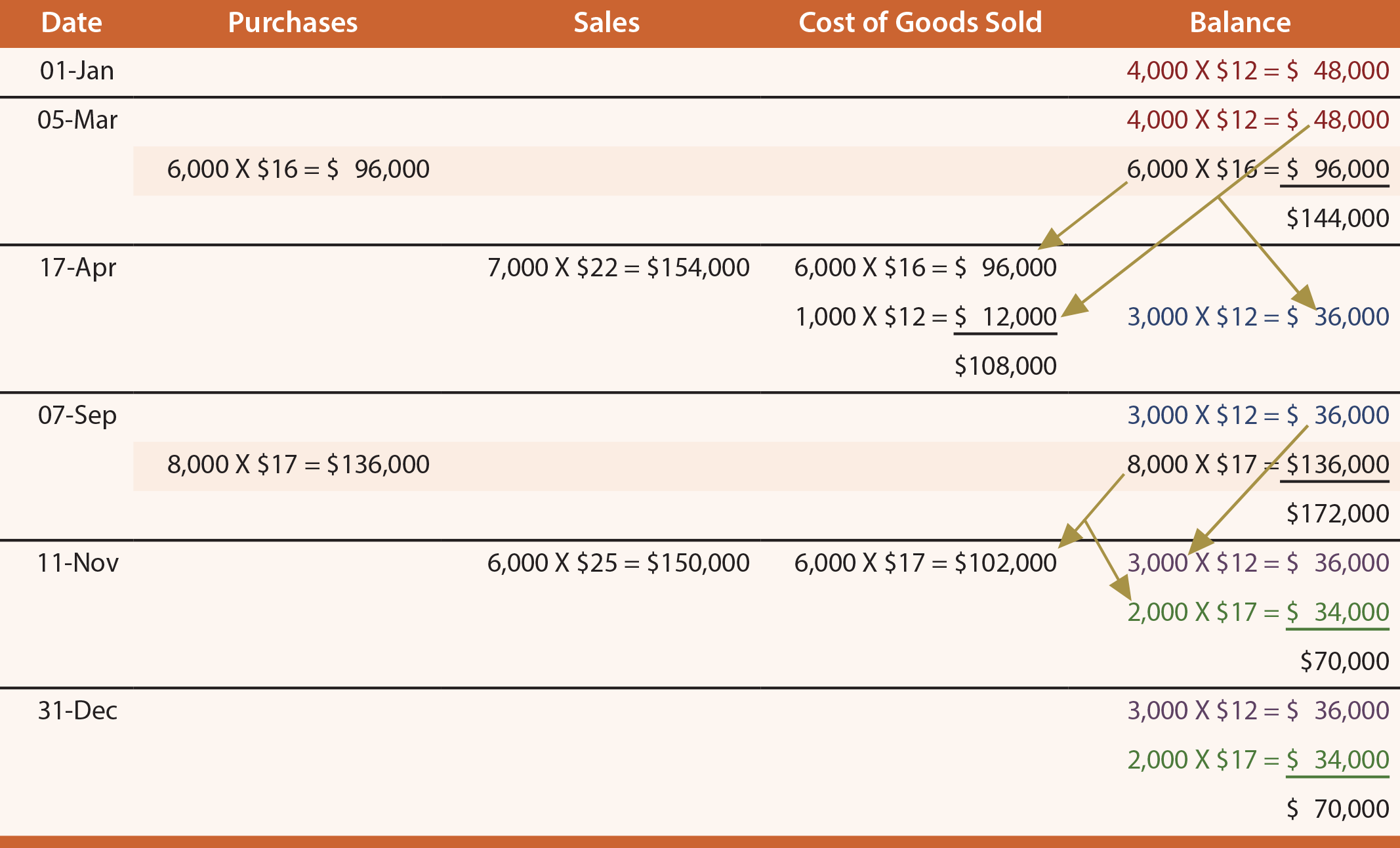

Durée de vie perpétuelle

Le tableau suivant, les registres et les états financiers révèlent l’application du LIFO perpétuel. Notez que les résultats diffèrent généralement de l’approche LIFO périodique. Les écritures de journal ne sont pas répétées ici mais seraient les mêmes qu’avec FIFO; seuls les montants changeraient.

Moyenne mobile

La méthode moyenne peut être appliquée sur une base perpétuelle, ce qui lui vaut le nom de moyenne mobile. Cette technique est impliquée, car un nouveau coût unitaire moyen doit être calculé à chaque transaction d’achat. Le tableau, les registres et les états financiers suivants révèlent l’application de la moyenne mobile.

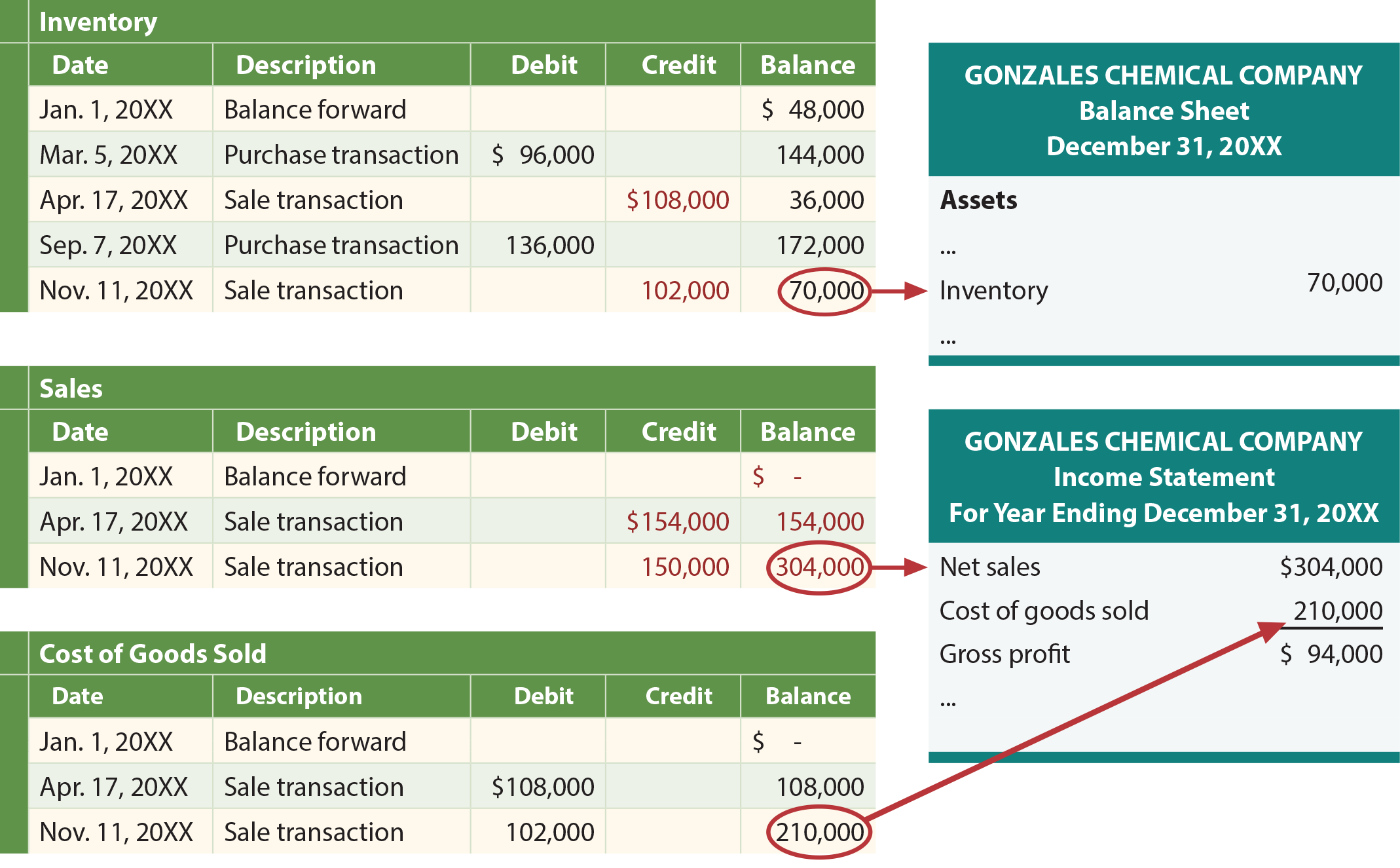

Comme pour le système périodique, notez que le système perpétuel a également produit le plus faible bénéfice brut via LIFO, le plus élevé avec FIFO et la moyenne mobile se situait entre les deux.