Saviez-vous qu’un compte d’épargne santé (HSA) offre trois avantages fiscaux distincts? Cela peut faire de l’épargne pour les dépenses de santé dans une HSA un choix judicieux maintenant et à l’avenir.

Jetons un coup d’œil à une famille qui utilise un plan de santé à franchise élevée (HDHP) et voyons comment leur HSA des économies pourraient s’accumuler au cours de la première année et dans les années à venir.

| Triple avantage fiscal1 | ||

|---|---|---|

|

1

Avant impôt |

2

Intérêts et revenus de placement non imposables |

3

Paiements hors taxes pour frais médicaux admissibles |

Fonctionnement du triple avantage fiscal

Contributions avant impôt

Sally et Steve Seaver en ont deux ng enfants. Pour aider à économiser de l’argent pour les dépenses de santé, ils sont passés à un régime de santé à franchise élevée (HDHP) pour profiter de la prime inférieure. Puis, pour planifier les dépenses personnelles telles que les visites chez le médecin ou les ordonnances, Sally a ouvert une HSA disponible via le régime d’avantages sociaux de son employeur.

En utilisant la retenue sur la paie pour financer la HSA, Sally a pu faire des contributions sur un pré – base fiscale – ce qui signifie que chaque dollar qu’elle contribue à partir de son chèque de paie est un dollar libre d’impôt ajouté à son HSA. À la fin de l’année, elle avait versé 4 000 $ au compte.

Parce que leur contribution de 4 000 $ est libre d’impôt, cela donne aux Seavers un pouvoir d’achat supplémentaire de 1 000 $ pour des dépenses médicales qu’ils n’auraient pas eues sans une HSA.

Comment les contributions avant impôt peuvent générer des économies la première année *

| |

|

|

|---|---|---|

| Revenu réservé aux dépenses de santé familiale (avant impôts) | Revenu réservé aux dépenses de santé familiale (avant impôts) 4 000 $ |

Revenu réservé pour les dépenses de santé de la famille (avant impôts) 4 000 $ |

| Moins 25% d’impôt fédéral sur le revenu | Moins 25% de revenu fédéral impôt 1 000 $ |

Moins 25% d’impôt fédéral sur le revenu 0 $ |

| Argent restant pour les dépenses de santé de la famille | Argent laissé pour les dépenses de santé de la famille 3 000 $ |

Il reste de l’argent pour les dépenses de santé de la famille 4 000 $ |

* L’illustration hypothétique suppose une déduction salariale des cotisations HSA, une tranche d’imposition de 25% tout au long de la participation, et n’en tient pas compte TAP ou taux de rendement effectif. Les modifications des taux d’imposition ou du traitement fiscal peuvent avoir une incidence sur les résultats comparatifs. Veuillez tenir compte de votre horizon temporel et des tranches d’imposition, à la fois actuelles et anticipées, lorsque vous prenez une décision, car ils peuvent avoir un impact supplémentaire sur les résultats de la comparaison. Les résultats hypothétiques sont fournis à titre indicatif uniquement et ne sont pas censés représenter les performances passées ou futures d’un véhicule ou compte d’investissement spécifique. Si vous faites des contributions avant impôt à un HSA, les impôts sont dus au moment du retrait si les actifs ne sont pas utilisés pour des frais médicaux admissibles. Pour les montants investis dans des fonds communs de placement: le rendement des placements et la valeur du capital fluctueront et, lorsqu’ils sont rachetés, peuvent valoir plus ou moins que leur coût initial.

Gains libres d’impôt

Tout intérêt gagné sur le compte est libre d’impôt, ce qui permet aux Seavers de conserver plus d’argent à utiliser pour les frais médicaux s’ils en ont besoin. Même avec un taux de rendement modeste, les revenus peuvent s’additionner et augmenter l’argent dont ils disposent pour couvrir leurs frais médicaux remboursables. Et comme ils n’ont pas à utiliser le HSA jusqu’à ce qu’ils en aient réellement besoin, ils peuvent voir leur argent augmenter en franchise d’impôt au fil du temps.

Retraits exonérés d’impôt

Normalement, lorsque vous versez de l’argent sur un compte fiscalement avantageux tel qu’un 401 (k) ou un IRA, vous êtes attendu pour payer des impôts sur l’argent une fois que vous commencez à faire des retraits. Mais ce n’est pas le cas avec un HSA. Lorsque les Seavers utilisent l’argent de leur HSA pour payer des frais médicaux admissibles, ils ne sont pas imposés sur l’argent qu’ils retirent.

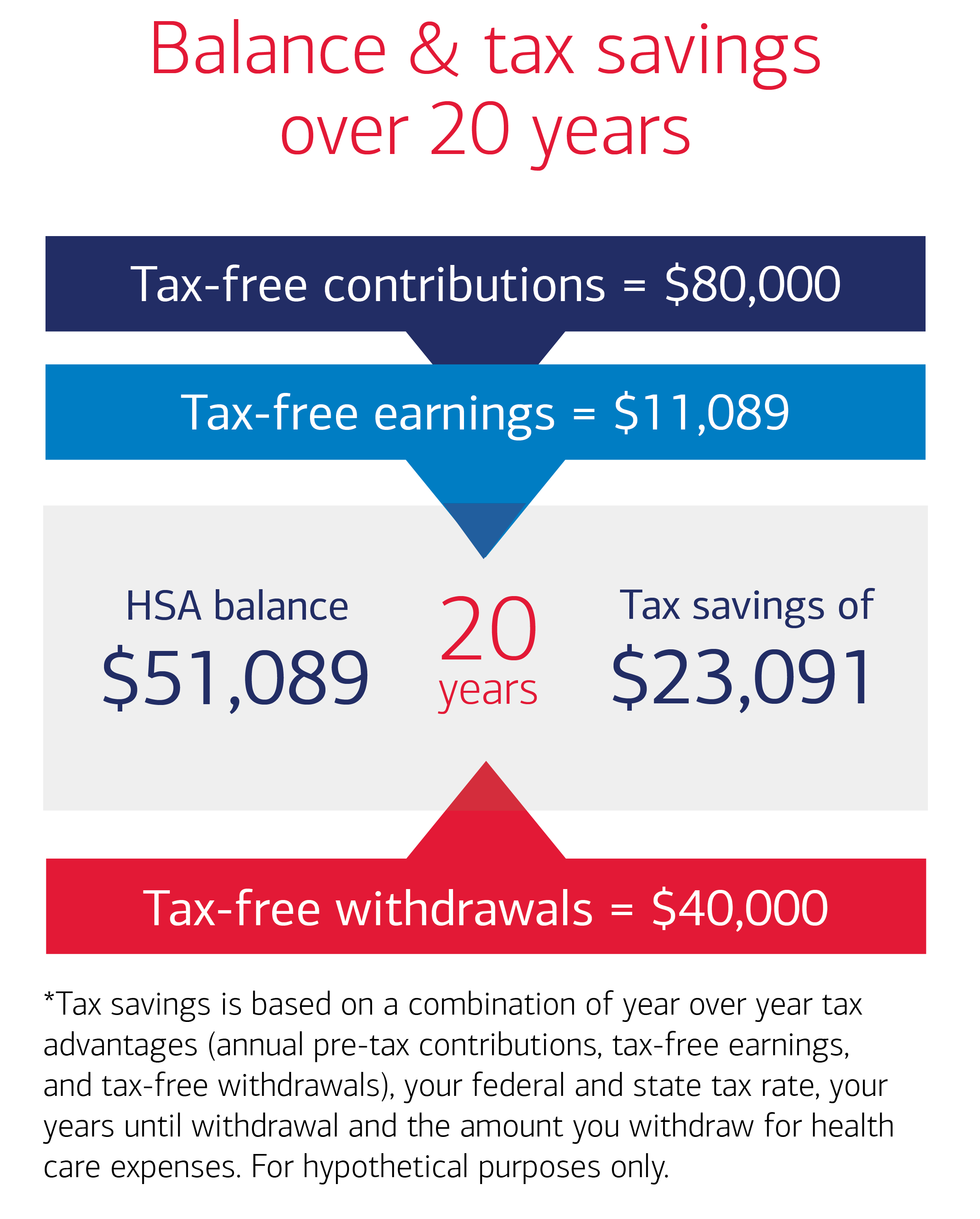

Comment les économies HSA s’additionnent au fil du temps

Pour les Seavers, le triple avantage fiscal sont un élément important d’un plan pour aider à gérer leurs coûts de santé actuels et futurs.Si les taux d’épargne et de dépenses de Sally et Steve sont relativement cohérents au cours des 20 prochaines années, ils pourraient utiliser leur HSA pour payer les frais médicaux pendant leur retraite.Pour des fins d’illustration, examinons les hypothèses suivantes pour les Seavers au cours des 20 prochaines années:

- Cotisations annuelles HSA: 4 000 USD

- Dépenses annuelles à payer avec les économies HSA: 2 000 USD

- Taux ou tranche d’imposition fédéral: 25%

- Taux d’imposition de l’État: 0%

- Taux d’intérêt ou taux de rendement annuel moyen: 2,5%

Sur la base de ces hypothèses, dans 20 ans, les Seavers pourraient se retrouver avec plus de 51 000 $ dans leur HSA pour les frais médicaux. Avec une contribution totale de 80 000 $ (4 000 $ par année x 20 ans), ils pourraient économiser plus de 20 000 $ en impôts sur la même période.

Comment le triple avantage fiscal peut porter ses fruits

Ensemble, les avantages des contributions avant impôt, des revenus non imposables et des retraits non imposables pour les frais médicaux admissibles pourraient représenter des économies importantes pour les Seavers tout au long du parcours de 20 ans. Après leurs retraits pour frais médicaux admissibles, Sally et Steve pourraient avoir 51 089 $ dans leur HSA après 20 ans. Et parce qu’ils utilisaient un HSA, Sally et Steve auraient 23 091 $ d’économies fiscales totales. Pour voir combien vos économies pourraient s’additionner au cours des 20 prochaines années, utilisez notre calculateur de solde et d’économies d’impôt HSA Cette illustration hypothétique suppose une contribution annuelle avant impôt HSA de 4000 $, un retrait annuel de 2000 $ pour frais médicaux admissibles, un taux d’imposition de 25% et 2,5 % de taux d’intérêt tout au long de la participation. Les calculs du solde total de la HSA et des économies d’impôt accumulées à la fin de la période de 20 ans supposent que les cotisations et les retraits sont effectués sous forme de montants forfaitaires à la fin de chaque année. Les modifications des cotisations, des retraits, des taux d’imposition et du traitement fiscal des revenus de placement peuvent avoir une incidence sur les résultats. Veuillez tenir compte de votre situation personnelle, de votre horizon de placement et des tranches d’imposition sur le revenu, à la fois actuelles et anticipées, lorsque vous prenez une décision, car cela pourrait avoir un impact supplémentaire sur les résultats. Les résultats hypothétiques sont fournis à titre indicatif uniquement et ne sont pas censés représenter les performances passées ou futures d’un véhicule ou compte d’investissement spécifique. Si vous faites des contributions avant impôt à un HSA, les impôts sont dus lors du retrait si les actifs ne sont pas utilisés pour des frais médicaux admissibles. Pour les montants investis dans des fonds communs de placement, le rendement des placements et la valeur du capital fluctueront et, lorsqu’ils sont rachetés, peuvent valoir plus ou moins que leur coût initial.