Medicare est le programme fédéral d’assurance maladie créé en 1965 pour les personnes âgées de 65 ans et plus, quels que soient leur revenu, leurs antécédents médicaux ou leur état de santé. Le programme a été élargi en 1972 pour couvrir certaines personnes de moins de 65 ans qui ont une invalidité de longue durée. Aujourd’hui, Medicare joue un rôle clé en assurant la santé et la sécurité financière de 60 millions de personnes âgées et de jeunes handicapés. Le programme aide à payer pour de nombreux services de soins médicaux, y compris les hospitalisations, les visites chez le médecin, les médicaments sur ordonnance, les services préventifs, les établissements de soins infirmiers qualifiés et les soins de santé à domicile et les soins palliatifs. En 2017, les dépenses de Medicare représentaient 15% des dépenses fédérales totales et 20% des dépenses nationales totales de santé.

La plupart des personnes âgées de 65 ans et plus ont droit à Medicare Part A si elles ou leur conjoint sont éligibles au Social Paiements de sécurité, et n’ont pas à payer de prime pour la partie A s’ils ont payé des charges sociales pendant 10 ans ou plus. Les personnes de moins de 65 ans qui reçoivent des paiements d’assurance invalidité de la sécurité sociale (SSDI) deviennent généralement éligibles à Medicare après une période d’attente de deux ans, tandis que celles diagnostiquées avec une maladie rénale terminale (IRT) et une sclérose latérale amyotrophique (SLA) deviennent admissibles à Medicare. sans période d’attente.

#Medicare joue un rôle clé dans la santé et la sécurité financière de 60 millions de personnes âgées et de jeunes handicapés. Il couvre de nombreux services de santé de base, y compris les séjours à l’hôpital, les services médicaux et les médicaments sur ordonnance.

Caractéristiques des personnes sous Medicare

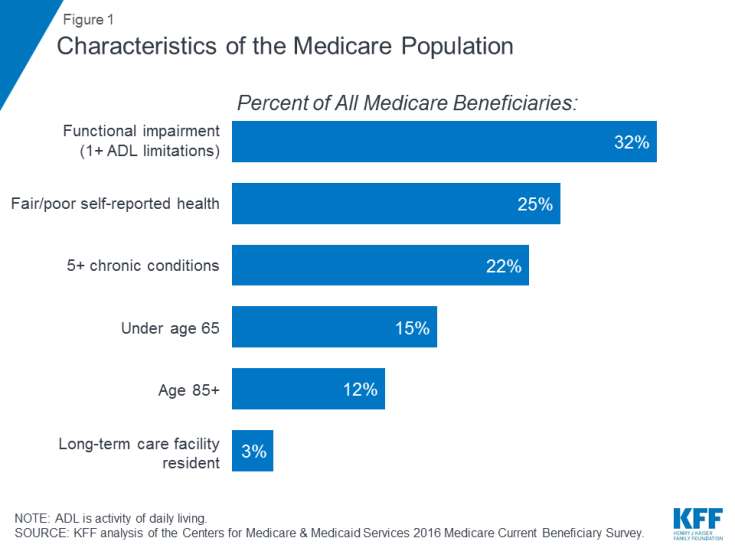

Beaucoup les personnes sous Medicare vivent avec des problèmes de santé, notamment de multiples maladies chroniques et des limitations dans leurs activités de la vie quotidienne, et de nombreux bénéficiaires vivent avec des revenus modestes. En 2016, près d’un tiers (32%) avait une déficience fonctionnelle; un quart (25%) ont déclaré être en santé passable ou mauvaise; et plus d’un sur cinq (22%) avait au moins cinq problèmes de santé chroniques (figure 1). Plus d’un bénéficiaire sur sept (15%) avait moins de 65 ans et vivait avec une invalidité de longue durée, et 12% avaient 85 ans et plus. Près de deux millions de bénéficiaires (3%) vivaient dans un établissement de soins de longue durée. En 2016, la moitié des bénéficiaires de Medicare avaient des revenus inférieurs à 26 200 USD par personne et des économies inférieures à 74 450 USD.

Figure 1: Caractéristiques de la population de Medicare

Ce que couvre Medicare

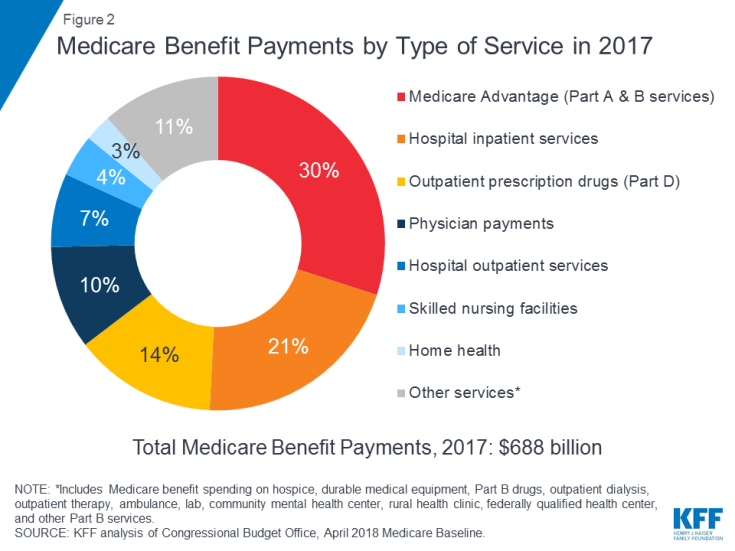

Medicare couvre de nombreux services de santé, y compris les soins hospitaliers et ambulatoires, les services médicaux et les médicaments sur ordonnance ( Figure 2). Les prestations de Medicare sont organisées et payées de différentes manières:

Figure 2: Paiements des prestations de Medicare par type de service en 2017

- La partie A couvre les séjours hospitaliers, les séjours en établissement de soins infirmiers qualifiés (SNF), certaines visites de santé à domicile et les soins palliatifs. Les prestations de la partie A sont assujetties à une franchise (1364 $ par période de prestations en 2019). La partie A exige également la coassurance pour les séjours prolongés à l’hôpital et au SNF.

- La partie B couvre les visites chez le médecin, les services ambulatoires, les services de prévention et certaines visites de santé à domicile. De nombreux avantages de la partie B sont soumis à une franchise (185 $ en 2019) et, généralement, à une coassurance de 20%. Aucune coassurance ni franchise n’est facturée pour une visite annuelle de bien-être ou pour les services de prévention notés «A» ou «B» par le US Preventive Services Task Force, comme la mammographie ou le dépistage du cancer de la prostate.

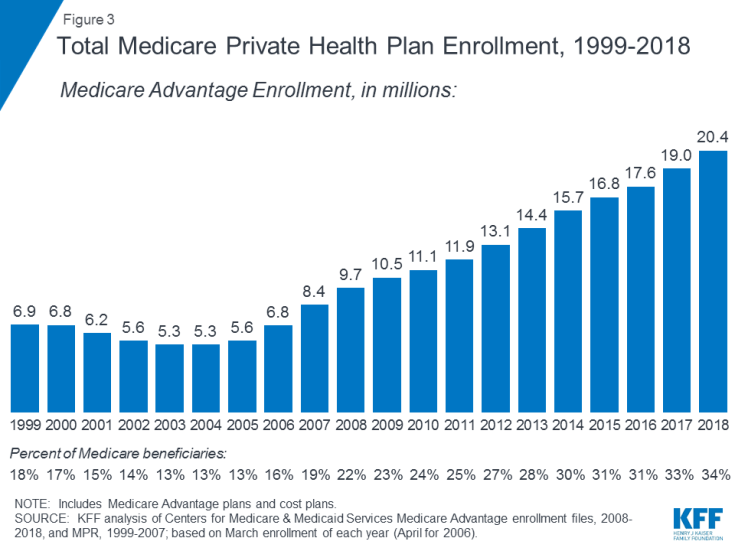

- La partie C fait référence au programme Medicare Advantage, par le biais duquel les bénéficiaires peuvent s’inscrire à un plan de santé privé, tel qu’un organisme de maintien de la santé (HMO) ou une organisation de fournisseur privilégiée (PPO) et recevez tous les avantages des parties A et B couverts par Medicare et généralement également les prestations de la partie D. Les inscriptions aux plans Medicare Advantage ont augmenté au fil du temps, avec plus de 20 millions de bénéficiaires inscrits à Medicare Advantage en 2018, soit 34% de tous les bénéficiaires Medicare (Figure 3).

Figure 3: Inscription totale au régime de soins de santé privé Medicare, 1999-2018

- La partie D couvre les médicaments d’ordonnance ambulatoires par le biais de régimes privés qui concluent un contrat avec Medicare, y compris les régimes d’assurance médicaments autonomes (PDP) et les plans Medicare Advantage avec couverture des médicaments sur ordonnance (MA-PD). En 2019, les bénéficiaires ont le choix entre 27 PDP et 21 MA-PD en moyenne. La prestation de la partie D aide à payer les frais de médicaments des inscrits et couvre les frais de médicaments très élevés. Une aide financière supplémentaire est disponible pour les bénéficiaires à faible revenu et aux actifs modestes. Les inscrits paient des primes mensuelles et un partage des coûts pour les ordonnances, les coûts variant selon le plan.L’inscription à la partie D est volontaire; en 2018, 43 millions de personnes sous Medicare étaient inscrites dans un PDP ou MA-PD. Sur ce total, environ un sur quatre reçoit des subventions pour les personnes à faible revenu.

Écarts de prestations et couverture supplémentaire

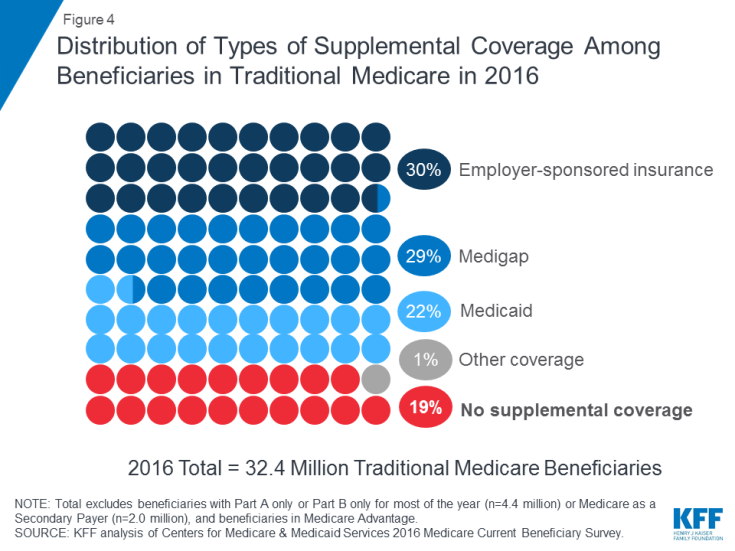

Medicare offre une protection contre les coûts de nombreux services de santé, mais L’assurance-maladie traditionnelle a des franchises et des exigences de partage des coûts relativement élevées et n’impose aucune limite aux dépenses directes des bénéficiaires pour les services couverts par les parties A et B.En outre, l’assurance-maladie traditionnelle ne paie pas pour certains services importants pour les personnes âgées et les personnes handicapées, y compris les services et soutiens à long terme, les services dentaires, les lunettes et les appareils auditifs. À la lumière des lacunes en matière de prestations de Medicare, des exigences de partage des coûts et de l’absence de limite annuelle de dépenses personnelles, la plupart des bénéficiaires couverts par Medicare traditionnel disposent d’un type de couverture supplémentaire qui aide à couvrir les coûts des bénéficiaires et à combler les lacunes en matière de prestations ( Figure 4).

Figure 4: Répartition des types de couverture supplémentaire parmi les bénéficiaires de l’assurance-maladie traditionnelle en 2016

- L’assurance parrainée par l’employeur a fourni une couverture santé aux retraités à 3 sur 10 (30%) des bénéficiaires traditionnels de Medicare en 2016. Au fil du temps, cependant, moins de bénéficiaires devraient bénéficier de type de couverture, puisque la part des grandes entreprises offrant des prestations de santé aux retraités à leurs employés est passée de 66% en 1988 à 18% en 2018.

- Medigap, également appelée assurance complémentaire Medicare, offrait une couverture complémentaire à près de 3 bénéficiaires sur 10 (29%) de l’assurance-maladie traditionnelle en 2016. Thes Les polices sont vendues par des compagnies d’assurance privées et couvrent entièrement ou partiellement les exigences de partage des coûts des parties A et B, y compris les franchises, les quotes-parts et la coassurance.

- Medicaid, le programme de l’État fédéral qui fournit une couverture aux -personnes à revenus, était une source de couverture supplémentaire pour plus d’un bénéficiaire traditionnel de Medicare sur 5 (22% ou 7,0 millions) avec de faibles revenus et des actifs modestes en 2016 (sans compter 3,5 millions de bénéficiaires qui étaient inscrits à la fois à Medicare Advantage et Medicaid ). Ces bénéficiaires sont appelés bénéficiaires à double éligibilité car ils sont éligibles à la fois à Medicare et à Medicaid. La plupart des bénéficiaires traditionnels de Medicare qui reçoivent Medicaid (5,3 millions) reçoivent à la fois les avantages Medicaid complets, y compris les services et soutiens à long terme, et le paiement de leurs primes Medicare et le partage des coûts. 1,7 million de bénéficiaires supplémentaires ne sont pas éligibles aux avantages complets de Medicaid, mais Medicaid couvre leurs primes Medicare et / ou le partage des coûts par le biais des programmes d’épargne Medicare.

- Près d’un bénéficiaire de Medicare sur 5 (19% ou 6 millions) avec Medicare traditionnel n’avait pas de couverture supplémentaire en 2016. Ces 6 millions de bénéficiaires sont pleinement exposés aux exigences de partage des coûts de Medicare et ne bénéficient pas de la protection d’une limite annuelle sur les dépenses personnelles, contrairement aux bénéficiaires inscrits à Medicare Advantage.

Medicare Advantage

En 2018, un tiers de tous les bénéficiaires étaient inscrits à des plans Medicare Advantage plutôt qu’à Medicare traditionnel, dont certains sont également couverts par un ancien employeur / syndicat ou Medicaid. Les plans Medicare Advantage sont tenus de limiter les dépenses personnelles des bénéficiaires pour les services en réseau couverts par les parties A et B de Medicare à un maximum de 6700 USD, et peuvent également couvrir des prestations supplémentaires non couvertes par Medicare, telles que les lunettes, les services dentaires. et les prothèses auditives.

Dépenses de santé personnelles des bénéficiaires de Medicare

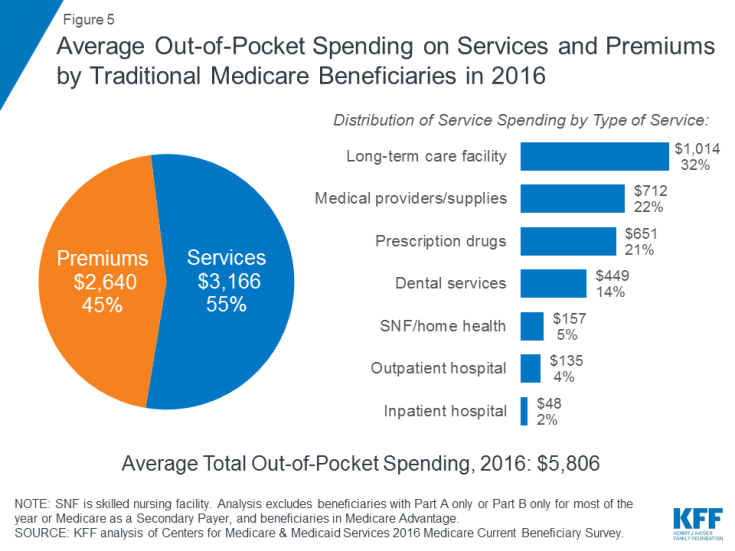

En 2016, les bénéficiaires de l’assurance-maladie traditionnelle et inscrits aux parties A et B ont dépensé 5 806 $ sur leurs propres poches pour les dépenses de santé, en moyenne (figure 5). Près de la moitié (45%) des dépenses totales moyennes des bénéficiaires concernaient les primes de Medicare et d’autres types d’assurance complémentaire, et 55%, des services médicaux et de soins de longue durée.

Figure 5: Dépenses directes moyennes en services et primes des bénéficiaires traditionnels de l’assurance-maladie en 2016

Parmi différents types de services, les dépenses moyennes par habitant étaient les plus élevées pour les services des établissements de soins de longue durée, suivis des fournisseurs et fournitures médicales, des médicaments sur ordonnance et des services dentaires. Les dépenses personnelles augmentent avec l’âge chez les bénéficiaires de 65 ans et plus et sont plus élevées chez les femmes que chez les hommes. Sans surprise, les bénéficiaires de Medicare dont l’état de santé autodéclaré est plus faible dépensent plus que ceux qui se jugent en meilleure santé.

Dépenses de Medicare maintenant et dans le futur

En 2017, les paiements de prestations de Medicare ont totalisé 688 milliards de dollars; 21 pour cent concernaient les services d’hospitalisation, 14 pour cent pour les médicaments d’ordonnance ambulatoires et 10 pour cent pour les services médicaux; 30% concernaient des paiements aux plans Medicare Advantage pour les services couverts par les parties A et B (voir la figure 2).

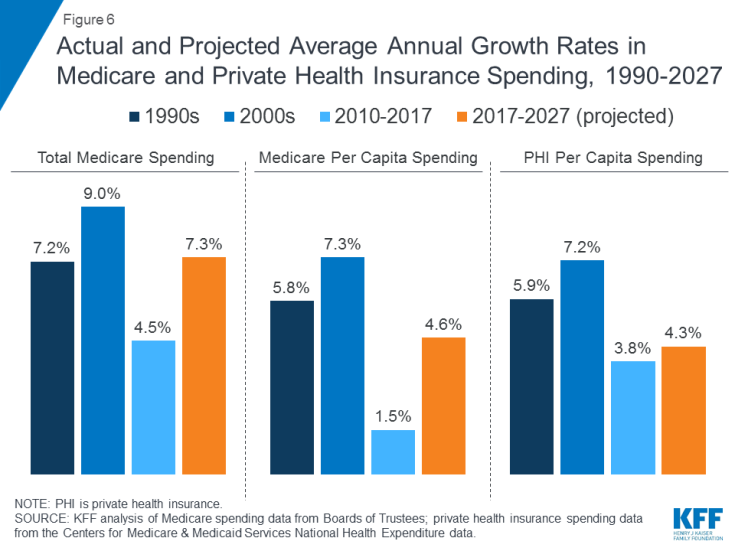

Les dépenses de Medicare sont affectées par un certain nombre de facteurs, y compris le nombre de bénéficiaires, la manière dont les soins sont fournis, l’utilisation des services (y compris les médicaments sur ordonnance) et les prix des soins de santé. À la fois globalement et par habitant, la croissance des dépenses de Medicare a ralenti ces dernières années, mais devrait croître à un rythme plus rapide au cours de la prochaine décennie que depuis 2010 (figure 6). À l’avenir, les dépenses de Medicare (nettes des revenus provenant des primes et autres recettes compensatoires) devraient passer de 583 milliards de dollars en 2018 à 1 260 milliards de dollars en 2028. Le vieillissement de la population, la croissance des inscriptions à Medicare en raison du baby-boom générant d’atteindre l’âge d’éligibilité et l’augmentation des coûts de soins de santé par habitant entraînent une croissance des dépenses globales de Medicare.

Figure 6: Taux de croissance annuels moyens réels et projetés des dépenses de Medicare et d’assurance maladie privée, 1990-2027

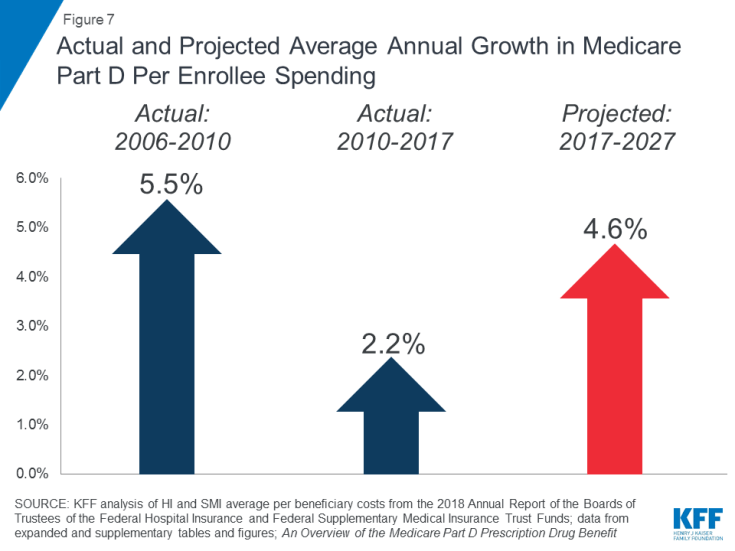

La hausse des coûts des médicaments sur ordonnance est une préoccupation particulière en ce qui concerne les dépenses de Medicare. Le taux de croissance annuel moyen des coûts par bénéficiaire de la garantie de médicaments sur ordonnance de la partie D devrait être plus élevé au cours de la prochaine décennie (4,6%) qu’entre 2010 et 2017 (2,2%) (figure 7). Cela est en partie dû aux coûts projetés plus élevés du programme de la partie D associés aux médicaments spécialisés coûteux.

Figure 7: Croissance annuelle moyenne réelle et prévue des dépenses de Medicare Part D par inscrit

Mode de financement de Medicare

Figure 8: Sources des revenus de Medicare en 2017

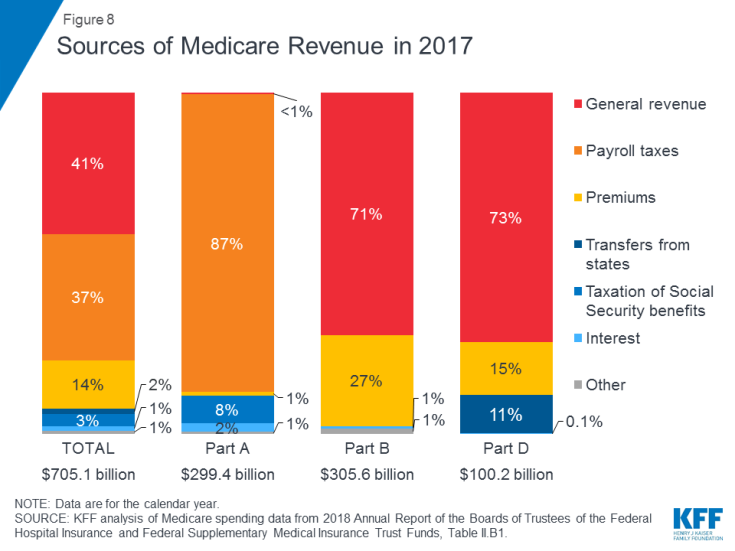

- La partie A est financée principalement par une taxe sur les salaires de 2,9% sur les revenus payés par les employeurs et les employés (1,45% chacun) déposés dans le fonds fiduciaire d’assurance-hospitalisation. Les contribuables à revenu plus élevé (revenu supérieur à 200 000 $ / individu et 250 000 $ / couple marié) paient une taxe sur les salaires Medicare plus élevée (2,35%). Le Fonds d’affectation spéciale de la partie A devrait être solvable jusqu’en 2026.

- La partie B est financée par les recettes générales et les primes des bénéficiaires; la prime standard est de 135,50 $ par mois en 2019. Medicaid paie les primes de la partie B au nom des bénéficiaires qui sont admissibles à Medicaid en raison de leurs faibles revenus et actifs. Les bénéficiaires dont le revenu est supérieur à 85000 $ pour les particuliers ou 170000 $ pour les couples mariés qui déclarent conjointement paient une prime mensuelle de la partie B plus élevée liée au revenu, allant de 35% à 85% des coûts du programme de la partie B, ou 189,60 $ à 460,50 $ par personne et par mois en 2019 .

- La partie C, le programme Medicare Advantage, n’est pas financée séparément; Les plans Medicare Advantage fournissent des prestations couvertes par la partie A, la partie B et (généralement) la partie D, et ces prestations sont principalement financées par les charges sociales, les recettes générales et les primes. Les inscrits à Medicare Advantage paient généralement la prime mensuelle de la partie B et beaucoup paient également une prime supplémentaire directement à leur plan. La prime mensuelle moyenne pour les régimes d’assurance-médicaments Medicare Advantage en 2018 était de 34 USD par mois.

- La partie D est financée par les revenus généraux, les primes des bénéficiaires et les paiements de l’État. La prime PDP moyenne pour 2018 était de 41 $ par mois. Les inscrits à la partie D ayant des revenus plus élevés paient un supplément de prime lié au revenu, avec les mêmes seuils de revenu que ceux utilisés pour la partie B. En 2019, les suppléments de prime varient de 12,40 $ à 77,40 $ par mois pour les bénéficiaires à revenu élevé.

Réforme du système de paiement et de prestation de Medicare

Les décideurs politiques, les prestataires de soins de santé, les assureurs et les chercheurs continuent de débattre de la meilleure façon d’introduire des réformes du système de paiement et de prestation dans le système de santé pour faire face à la hausse des coûts, soins et dépenses inefficaces. Medicare a pris les devants en testant une variété de nouveaux modèles qui incluent des incitations financières pour les prestataires, tels que les médecins et les hôpitaux, à travailler ensemble pour réduire les dépenses et améliorer les soins aux patients dans le cadre de Medicare traditionnel. Les objectifs de ces incitations financières associent généralement une partie des paiements de Medicare pour les services à la «valeur» telle que déterminée par les performances des prestataires en matière de dépenses et d’objectifs de qualité.

Les organisations de soins responsables (ACO) sont un exemple de prestation modèle de réforme du système en cours de test au sein de Medicare. Avec plus de 10 millions de bénéficiaires affectés en 2018, les modèles ACO permettent à des groupes de prestataires d’accepter la responsabilité de la prise en charge globale des bénéficiaires de Medicare et de partager les économies ou les pertes financières en fonction de leur performance en matière de dépenses et de soins objectifs de qualité.Parmi les autres nouveaux modèles, citons les foyers médicaux, les paiements groupés (des modèles qui combinent les paiements Medicare à plusieurs fournisseurs sur un seul épisode plutôt que de payer pour chaque service séparément) et des initiatives visant à réduire les réadmissions à l’hôpital.

Beaucoup de ces services Medicare Les modèles de paiement sont gérés par le Center for Medicare and Medicaid Innovation (CMMI), créé par la loi sur les soins abordables (ACA). Ces modèles sont en cours d’évaluation pour déterminer leur effet sur les dépenses de Medicare et la qualité des soins fournis aux bénéficiaires. Le secrétaire à la Santé et aux Services sociaux (HHS) est autorisé à étendre ou à étendre les modèles qui démontrent une amélioration de la qualité sans augmentation des dépenses, ni réduction des dépenses sans baisse de la qualité.

Regard vers l’avenir

L’assurance-maladie est confrontée à un certain nombre de problèmes et de défis critiques, peut-être pas plus grands que de fournir des soins abordables et de qualité à une population vieillissante tout en assurant la sécurité financière du programme pour les générations futures. Alors que les dépenses de Medicare sont actuellement sur une trajectoire ascendante plus lente qu’au cours des dernières décennies, les taux de croissance annuels totaux et par habitant semblent s’éloigner de leurs niveaux historiquement bas des dernières années. Les dépenses en médicaments d’ordonnance de Medicare sont également une préoccupation croissante, les administrateurs de Medicare prévoyant un taux de croissance par habitant comparativement plus élevé pour la partie D dans les années à venir que dans les années précédentes du programme en raison des coûts plus élevés associés aux médicaments spécialisés coûteux.

Pour relever les défis de financement des soins de santé posés par le vieillissement de la population, un certain nombre de changements à Medicare ont été proposés, notamment la restructuration des avantages de Medicare et le partage des coûts; relever l’âge d’admissibilité à Medicare; faire passer Medicare d’une structure à prestations définies à un système de «soutien des primes» et permettre aux personnes de moins de 65 ans de souscrire à Medicare. Alors que les décideurs politiques envisagent d’éventuels changements à Medicare, il sera important d’évaluer l’effet potentiel de ces changements sur la santé totale les dépenses de soins et les dépenses de Medicare, ainsi que l’accès des bénéficiaires à des soins de qualité et à une couverture abordable et leurs frais de soins de santé à la charge des bénéficiaires.