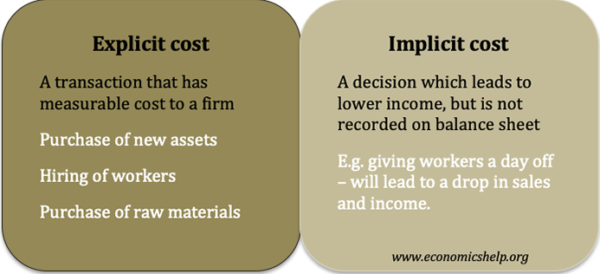

- Os custos explícitos envolvem uma transferência de dinheiro e podem ser registrados em um balanço patrimonial. (por exemplo, compra de matéria-prima)

- Os custos implícitos estão relacionados ao custo de oportunidade de um curso de ação que leva a uma renda menor (por exemplo, uma loja que oferece espaço para uma instituição de caridade arrecadar dinheiro terá vendas menores) Os custos implícitos geralmente não são registrados.

Custos implícitos definidos

Os custos implícitos são a perda percebida ou estimada de receita decorrente da realização de uma ação, mas não há uma transferência real de dinheiro e não são registradas nos balanços contábeis. Um exemplo de custo implícito é ter que lidar com um alarme de incêndio, que faz com que uma fábrica feche por duas horas. Não há aumento observável nos custos, no entanto, ao interromper a produção, isso leva a uma produção menor e, portanto, há uma perda de vendas e receita – mesmo que não seja registrada.

Outros exemplos de custos implícitos

- A decisão de não vender um ativo levará a uma desvalorização do valor e a uma perda de receita potencial da venda.

- Gastar reservas bancárias ao investir em um projeto levará a uma perda de juros sobre as antigas poupanças do banco. O custo de investir em uma nova fábrica é um custo explícito, mas a perda de juros é um custo implícito.

- O proprietário de uma empresa pode aceitar um corte no pagamento para permanecer lucrativo. Essa perda de receita para o proprietário é um custo implícito para os negócios.

- Um time de futebol pode decidir manter os preços dos ingressos abaixo do equilíbrio do mercado por um sentimento de lealdade à comunidade local. Isso levará a custos implícitos de receita mais baixa do que poderia ter sido alcançado de outra forma.

- Uma empresa pode dar a um trabalhador “licença compassiva” para se ausentar do trabalho. Isso leva a uma perda de produção que não é medida diretamente.

- Não vender as árvores de Natal até 25 de dezembro. Se uma empresa tem 10 árvores de Natal não vendidas em 25 de dezembro, isso representa uma perda de receita potencial – também pode haver custo de tempo para descartar as árvores. Na véspera de Natal, pode haver um bom caso para baixar o preço para vender as árvores restantes. No momento, o preço que a empresa pagou em novembro é um custo irrecuperável – ela não pode recuperar esse custo contábil. Às vezes, as empresas sofrem com a falácia dos custos irrecuperáveis – querer recuperar o custo explícito real, mas se ater a isso rigidamente pode levar a custos implícitos de menos vendas.

Custos explícitos

Os custos explícitos são mensuráveis e serão incluídos nas contas de lucros / perdas. Por exemplo, se a empresa contratar um novo trabalhador, seu salário será um custo explícito que será lançado no balanço contábil. O custo explícito de contratação de um trabalhador pode ser £ 20.000 por ano. Porém, a contratação de um novo trabalhador também pode implicar alguns custos implícitos. Por exemplo, dar as boas-vindas ao novo trabalhador e treiná-lo para um padrão necessário pode levar o tempo do gerente, que não pode fazer outras tarefas enquanto treina os novos trabalhadores.

Outros exemplos de custos explícitos

- Compra de novos ativos, por exemplo máquinas, fábricas,

- Contratação de trabalhadores – custos trabalhistas

- Compra de matérias-primas

- Compra de publicidade.

Todos eles têm custo monetário e as transações serão registradas.

Relacionado

- Tipos de custos