-

A análise de custo-volume-lucro (CVP) é uma técnica de contabilidade gerencial que estuda o efeito do volume de vendas e dos custos do produto no lucro operacional de uma empresa. Mostra como o lucro operacional é afetado por mudanças nos custos variáveis, custos fixos, preço de venda por unidade e o mix de vendas de dois ou mais produtos.

A análise de CVP está preocupada com a identificação dos custos fixos de uma empresa , seu custo variável por unidade, o preço de seu produto e usando esses dados para calcular as seguintes medidas:

- Margem de contribuição: A diferença entre a receita total de uma empresa e os custos variáveis totais. É a quantidade que as vendas contribuem para os custos fixos e lucro.

- Margem de contribuição por unidade: A diferença entre o preço de venda e o custo variável por unidade.

- Razão da margem de contribuição: A proporção de margem de contribuição sobre a receita total.

- Ponto de equilíbrio: o volume de vendas (em unidades e dólares) em que a empresa não está tendo prejuízo nem lucro.

- Vendas de receita alvo: o nível de vendas necessário para atingir uma meta de receita.

- Margem de segurança: a porcentagem (ou dólares) pela qual o volume de vendas de uma empresa excede seu ponto de equilíbrio.

O A entrada mais crítica na análise de CVP é a relação entre diferentes custos e volumes, ou seja, a categorização dos custos em categorias fixas e variáveis.

Equação de análise de CVP

A relação fundamental de custo-volume-lucro pode ser derivado da equação de lucro:

Lucro = receita – Custos fixos – Custos variáveis

Onde o lucro é PR, a receita é igual ao produto do preço por unidade P e volume de vendas em unidades Q , os custos fixos FC são constantes e os custos variáveis totais são iguais ao produto das unidades vendidas Q e o custo variável por unidade V, a seguinte equação é uma representação mais elaborada das relações CVP:

PR = Q × P – Q × V – FC

Esta é a equação mais fundamental que pode ser usada para trabalhar muitos números CVP.

Para uma pausa – ponto igual, precisamos definir PR ad 0 e resolver para Q e obteremos:

Ponto de equilíbrio Q = FC ÷ (P – V)

Isso mostra que quebra o ponto par pode ser calculado dividindo o custo fixo pela margem de contribuição por unidade.

Abordagem da equação da margem de contribuição

A equação CVP discutida acima também pode ser expressa em termos de margem de contribuição do produto:

PR = Q × P – Q × V – FC

PR = Q × (P – V) – FC

(P – V) na equação acima é a margem de contribuição por unidade.

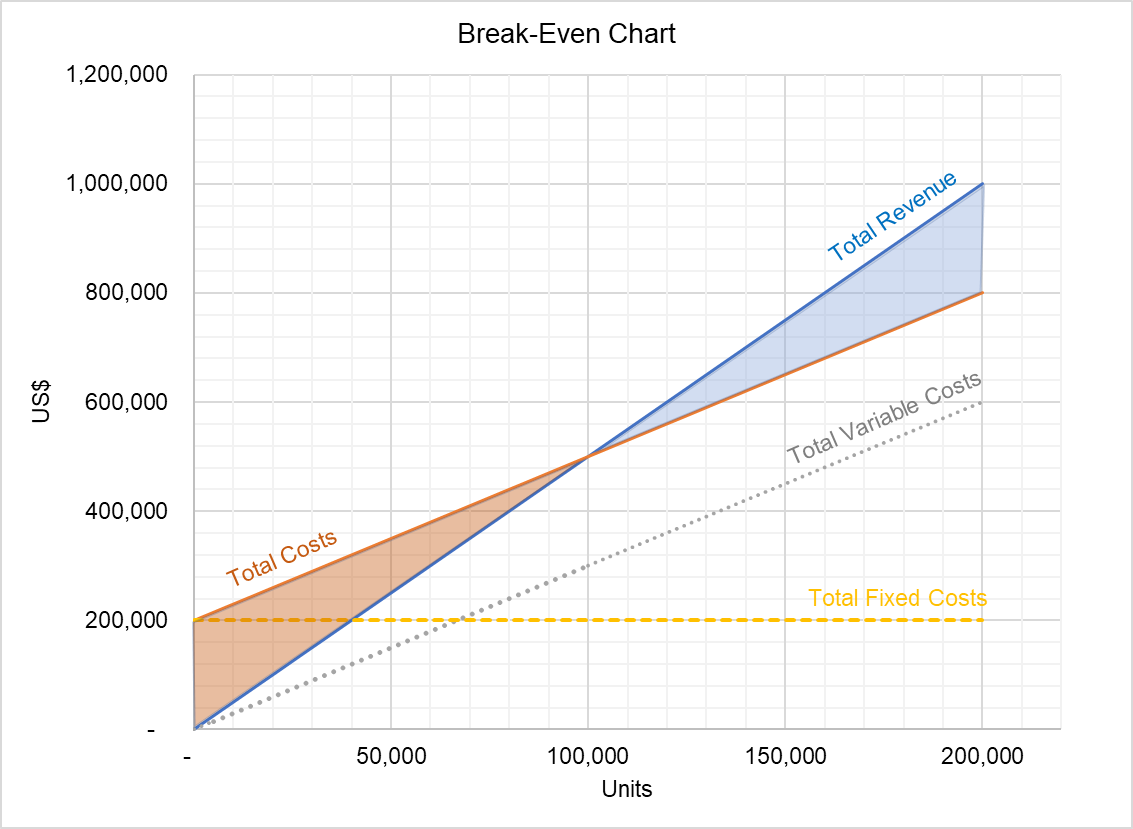

Gráfico CVP

A relação CVP também pode ser expressa na forma de um gráfico denominado gráfico CVP:

O gráfico acima mostra a relação entre a receita total e os custos totais. A área entre as duas linhas abaixo do ponto de equilíbrio representa as perdas e a área acima do ponto de equilíbrio mostra o volume de lucro total. Este gráfico pode ser usado para identificar o lucro em diferentes níveis de produção.

Hipóteses de análise de CVP

Mesmo que a análise de CVP seja uma ferramenta útil de contabilidade gerencial, suas conclusões são válidas apenas quando as seguintes premissas hold:

- Todos os custos podem ser categorizados como variáveis ou fixos. Para este propósito, os custos mistos são bifurcados em componentes variáveis e fixos usando técnicas como método alto-baixo, método de gráfico de dispersão e análise de regressão.

- Preço de venda por unidade, custo variável por unidade e custo fixo total são constantes . Esta suposição é problemática devido à existência de economias de escala, retornos crescentes / decrescentes de escala e efeito da curva de aprendizado.

- Todas as receitas e custos têm uma relação linear com o volume.

- As vendas mistura de uma empresa permanece constante.

por Irfanullah Jan, ACCA e última modificação em 2 de outubro de 2020

Leave a Reply