FHA x empréstimos convencionais

O que é melhor hipoteca de baixo pagamento: O empréstimo FHA ou Convencional 97?

Os empréstimos FHA são ótimos para crédito de baixa a média. Eles permitem contagens de crédito a partir de apenas 580 com 3,5% de entrada. Mas o seguro hipotecário FHA é sempre necessário.

Os empréstimos convencionais costumam ser melhores se você tiver um bom crédito ou se planeja ficar na casa por muito tempo.

Com crédito entre 600 e 600, você pode obter um empréstimo Convencional 97 com apenas 3% de entrada. E o seguro hipotecário pode ser cancelado posteriormente.

A pessoa certa para você depende de seus objetivos de compra de casa e para os quais você se qualifica.

Verifique a elegibilidade de compra de sua casa (5 de fevereiro de 2021)

Neste artigo (pular para …)

- Empréstimo convencional vs. FHA

- FHA vs. gráfico de comparação convencional

- Pontuação de crédito

- Razão dívida / rendimento

- Seguro hipotecário

- Taxas de hipoteca

- Pagamentos de hipotecas

- FHA versus Q convencional & A

- Sobre o programa de entrada de 3,5% FHA

- Sobre o programa convencional de pagamento inicial de 97 3%

- Hipotecas adicionais de baixo pagamento inicial

Empréstimo convencional vs. FHA

Existem várias opções de pagamento de entrada baixa para os compradores de imóveis atuais. Mas muitos escolherão um empréstimo convencional com 3% de entrada ou um empréstimo FHA com 3,5% de entrada.

Então, qual empréstimo é melhor? Isso depende de suas circunstâncias.

Aqui está uma breve visão geral do que você precisa saber sobre a qualificação para um empréstimo convencional versus um empréstimo FHA.

Gráfico de comparação FHA vs. 97 convencional

| Empréstimo 97 convencional | Empréstimo FHA | |

| Pagamento mínimo de entrada | 3% | 3,5% |

| Pontuação de crédito mínima | 620 | 580 |

| Rácio dívida / rendimento máximo | 43% | 50% |

| Limite de empréstimo para 2021 (na maioria das áreas) | $ 548.250 | $ 356.362 |

| I limite de renda | Sem limite de renda | Sem limite de renda |

| Contribuição mínima do bolso |

0% (Os custos de entrada e fechamento podem ser 100% fundos de presentes, subsídios ou empréstimos) |

0% (Os custos de entrada e fechamento podem ser 100% fundos de presentes, subsídios ou empréstimos) |

Verifique a elegibilidade de compra de sua casa (5 de fevereiro de 2021)

Pontuação de crédito

Ao decidir entre um empréstimo FHA e o empréstimo Convencional 97, sua pontuação de crédito individual assuntos. Isso ocorre porque sua pontuação de crédito determina se você é elegível para o programa; e também afeta o pagamento mensal da hipoteca.

Os requisitos mínimos de pontuação de crédito para empréstimos convencionais e FHA são:

- FHA: pontuação de crédito de 580 com 3,5% para baixo; 500 pontuação de crédito com 10% de redução

- Convencional: 620 pontuação de crédito

Portanto, se sua pontuação de crédito estiver entre 500 e 620, o empréstimo FHA é melhor para você porque é a sua única opção disponível.

Mas se sua pontuação de crédito estiver acima de 620, vale a pena procurar um empréstimo convencional com 3% de redução. Principalmente porque, à medida que sua pontuação de crédito aumenta, sua taxa de hipoteca diminui.

Razão dívida / rendimento

Outro fator que você precisa considerar ao escolher entre um empréstimo convencional e FHA é sua “relação dívida / renda”: o valor da dívida que você deve mensalmente, em comparação com sua renda bruta mensal.

Os empréstimos convencionais geralmente permitem um DTI máximo de 43% – o que significa que suas dívidas não ocupam mais do que 43% de sua renda bruta – enquanto os empréstimos FHA permitem 50% mais generosos.

No entanto, mesmo com os empréstimos FHA, você terá que pesquisar se sua relação dívida / receita estiver acima de 45%, porque é mais difícil encontrar credores que realmente o ofereçam muita flexibilidade.

As relações dívida / renda tendem a fazer uma diferença maior em áreas caras, como grandes cidades, onde os preços das moradias são altos.Se você estiver comprando em algum lugar como Los Angeles, Nova York ou Seattle, sua dívida mensal (incluindo os custos da hipoteca) consumirá muito mais de sua renda simplesmente porque as casas são muito mais caras.

Nesse caso, um empréstimo FHA com padrões mais flexíveis pode ser mais adequado do que um empréstimo convencional.

Seguro hipotecário

FHA e empréstimos convencionais cobram seguro hipotecário. Mas o custo varia dependendo do tipo de empréstimo que você tem e de quanto tempo você mantém a hipoteca.

| Empréstimos convencionais | Empréstimos FHA | |

| Tipo de seguro hipotecário | Seguro hipotecário privado (PMI) | Prêmio de seguro hipotecário (MIP) |

| Taxa de seguro hipotecário inicial | n / a | 1,75% |

| Taxa anual de seguro hipotecário | Até 2,25% de valor do empréstimo | 0,85% do valor do empréstimo |

| Duração | Até que o empréstimo atinja 80% LTV | 11 anos (pagamento inicial de 10% ou mais) OU Duração do empréstimo (entrada de 3,5% a 10%) |

O seguro hipotecário FHA (chamado MIP) é o mesmo para todos: 0,85% do valor do empréstimo por ano, com uma taxa inicial única de 1,75%. O seguro hipotecário convencional (denominado PMI) varia de acordo com sua pontuação de crédito e relação entre o valor do empréstimo Portanto, o mais barato para você depende da sua situação.

O seguro de hipoteca convencional 97 sai com 80% do valor do empréstimo. Isso significa que, com o tempo, seu 97 convencional pode se tornar um valor melhor, especialmente para mutuários com pontuação de crédito alta.

Além disso, considere as cobranças iniciais.

O FHA cobra uma hipoteca separada prêmio de seguro no momento do fechamento conhecido como Upfront MIP. O MIP inicial custa 1,75% do valor do seu empréstimo, é adicionado ao seu saldo e não é recuperável, exceto por meio do Refinanciamento FHA Streamline.

O Convencional 97 não cobra nenhuma taxa inicial equivalente pelo seguro hipotecário. Ele cobra apenas seguro hipotecário mensal.

Taxas de hipoteca

As taxas de hipoteca geralmente parecem mais baixas para empréstimos FHA do que para empréstimos convencionais no papel. Por exemplo, as taxas FHA médias de hoje são tão baixas quanto 2,25% (APR 2,75%), enquanto as taxas convencionais são tão baixas quanto 2,75% (APR 2,75%), de acordo com a rede The Mortgage Reports.

No entanto, essas taxas não podem ser consideradas pelo valor de face. Primeiro, porque sua taxa provavelmente será diferente da taxa média.

Em segundo lugar, porque o PMI e a pontuação de crédito também podem afetar sua taxa de juros e o pagamento da hipoteca. Para empréstimos convencionais, uma pontuação de crédito mais baixa significa uma taxa de juros mais alta. Portanto, se sua pontuação estiver entre 600 e 600, um empréstimo de FHA pode ser mais barato.

Os empréstimos convencionais também baseiam as taxas de seguro hipotecário em sua pontuação de crédito, o que também contribui para um pagamento mensal mais alto.

Obtenha taxas de hipotecas convencionais e FHA hoje (5 de fevereiro de 2021)

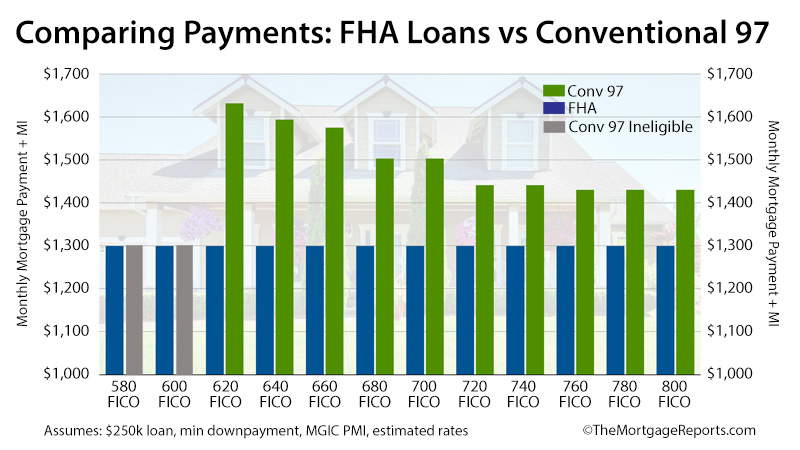

Pagamentos de hipotecas

Conforme sua pontuação de crédito aumenta, o empréstimo Convencional 97 fica mais atraente. Isso ocorre porque sua taxa de hipoteca cai. E, como resultado, seus pagamentos mensais e custos de PMI também caem. Isso é diferente de como funcionam os empréstimos FHA.

Com um empréstimo FHA, sua taxa de hipoteca e MIP custam o mesmo, não importa qual seja sua pontuação FICO.

Isso significa que, no curto prazo, os empréstimos FHA geralmente vencem.

Presumindo o tamanho do empréstimo de US $ 250.000 e as taxas de hipoteca de hoje, os empréstimos FHA são 10% mais baratos para tomadores com “excelente” pontuação de crédito. Para tomadores com crédito fraco, são 26% mais baratos.

Mas, a longo prazo, os tomadores com pontuação de crédito acima da média, normalmente os empréstimos convencionais 97 são mais econômicos em relação aos FHA.

Lembre-se de que o seguro hipotecário para empréstimos convencionais pode ser cancelado com uma taxa de 20% do valor do empréstimo. Mas o seguro hipotecário FHA normalmente dura toda a vida do empréstimo.

Então, se você vai ficar em casa o tempo suficiente para atingir um patrimônio líquido de 20% – e especialmente se você tiver uma boa pontuação de crédito – um empréstimo convencional pode ser seu opção mais barata no longo prazo.

Verifique se você está qualificado para comprar uma casa bilidade (5 de fevereiro de 2021)

FHA vs Q convencional & A

Entre o FHA e o convencional, o melhor empréstimo para você depende de suas circunstâncias financeiras.O FHA pode ser melhor do que o convencional se você tiver uma pontuação de crédito abaixo de 680 ou níveis mais altos de dívida (até 50% DTI). Os empréstimos convencionais se tornam mais atraentes quanto maior for sua pontuação de crédito, porque você pode obter uma taxa de juros e pagamento mensal mais baixos.

Você pode mudar de um FHA para um empréstimo convencional refinanciando sua hipoteca. Isso significa que você obtém um novo empréstimo convencional para saldar seu empréstimo FHA existente. Isso pode fazer sentido se você tiver pelo menos 20% de patrimônio líquido em sua casa e uma pontuação de crédito de 620 ou superior. Então, você pode economizar mudando de um FHA para um empréstimo convencional sem PMI.

Se você obtiver um empréstimo convencional com 20% de entrada ou mais, não precisará pagar pelo seguro hipotecário. Esse é um grande benefício em relação aos empréstimos FHA, que exigem seguro hipotecário, independentemente do tamanho do seu pagamento.

O empréstimo 97 convencional também permite que você coloque apenas 3% para baixo, enquanto o FHA requer 3,5% no mínimo. E os empréstimos convencionais oferecem taxas de hipoteca mais baixas quanto maior for sua pontuação de crédito. Essa é uma boa notícia se você tiver uma boa pontuação de crédito de 720 ou superior.

Os empréstimos FHA são ótimos para mutuários que precisam de um empréstimo imobiliário com uma barra de entrada mais baixa. Os grandes benefícios são que permitem pagamentos iniciais mais baixos (apenas 3,5%) e uma pontuação de crédito mais baixa (580) do que outros empréstimos.

Mas também existem desvantagens nos empréstimos da FHA. Você deve pagar pelo seguro hipotecário FHA, independentemente do valor do pagamento. E você não pode se livrar dele a menos que faça um refinanciamento. Portanto, se você tem uma ótima pontuação de crédito e / ou está colocando 20% ou mais para baixo, um empréstimo FHA provavelmente não é a escolha certa para você. Nesse caso, procure um empréstimo convencional.

Os empréstimos convencionais exigem uma pontuação de crédito de pelo menos 620. Mas alguns credores podem definir seus próprios requisitos, começando em 640, 660 ou até mais. Além disso, sua taxa de hipoteca convencional será melhor quanto maior for sua pontuação de crédito. Portanto, especialmente se o seu crédito está na extremidade inferior, certifique-se de mostrar a diferentes credores para o melhor negócio.

Os empréstimos FHA exigem uma pontuação de crédito de 580 ou superior na maioria dos casos. Você pode conseguir um empréstimo FHA com uma pontuação de crédito de 500-580 se fizer uma entrada de 10% ou mais. Mas você terá que procurar o credor certo, porque nem todas as empresas hipotecárias permitem pontuações nessa faixa para empréstimos FHA.

As taxas de juros de empréstimos convencionais são normalmente um pouco mais altas do que as taxas de hipotecas FHA. Isso porque os empréstimos da FHA são garantidos pela Federal Housing Administration, o que os torna menos “arriscados” para os credores e permite taxas mais baixas. No entanto, se você tiver uma ótima pontuação de crédito (acima de 680, na maioria dos casos), poderá se qualificar para um valor mais baixo taxa convencional.

Mas, você também deve considerar a taxa anual do seguro hipotecário com cada empréstimo. Dependendo da sua pontuação de crédito e pagamento, as taxas convencionais do seguro hipotecário podem ser maiores ou menores do que as taxas de seguro FHA. Isso afetará qual empréstimo é mais barato no geral.

Você pode se qualificar para um empréstimo convencional se tiver uma pontuação de crédito de pelo menos 620; uma relação dívida / receita de 43% ou menos; um pagamento inicial de 3%; e um histórico de emprego estável de dois anos comprovado por declarações de impostos e extratos bancários. Para se qualificar para o empréstimo convencional 97 de baixa entrada, você deve comprar um imóvel para uma única família (não são permitidas 2, 3 ou 4 unidades).

Você pode se qualificar para um empréstimo FHA se tiver uma pontuação de crédito de 580 ou superior; um rácio dívida / rendimento inferior a 50%; e dinheiro suficiente para fazer pelo menos 3,5% de entrada. Você também precisa de emprego e renda estáveis, comprovados por declarações fiscais. Você pode obter um empréstimo FHA com propriedades de 1, 2, 3 ou 4 unidades.

FHA vs Infográfico convencional

Sobre o programa de entrada de 3,5% do FHA

A Federal Housing Administration (FHA) não é um credor. Em vez disso, é uma seguradora de empréstimo. A agência federal foi criada em 1934 e existe para apoiar a propriedade dentro das comunidades.

Prometendo um financiamento estável e acessível, a FHA estabeleceu um programa pelo qual seguraria os credores dos EUA contra perdas em um empréstimo e forneceria empréstimos mais favoráveis termos para mutuários dos EUA.

Mais de 80 anos depois, o FHA continua a cumprir sua função.

Os proprietários de imóveis FHA de hoje têm acesso a empréstimos de até 30 anos; os requisitos mínimos de entrada são tão baixos quanto 3,5%; e as taxas de hipotecas FHA rotineiramente superam a média do mercado – muitas vezes em um quarto de ponto percentual ou mais.

Para obter o apoio do FHA, os bancos devem apenas verificar se os empréstimos atendem aos padrões mínimos de empréstimo do FHA, um conjunto de regras que são mais comumente conhecidas como “diretrizes de hipoteca FHA”.

As diretrizes de hipotecas da FHA declaram que os compradores de imóveis qualificados devem ter renda comprovada e documentada, por exemplo; e exigem que os compradores morem na casa que está sendo comprada.

A FHA também exige que os compradores de imóveis paguem os prêmios de seguro de hipoteca ( MIP) como parte de seus pagamentos mensais.

O FHA MIP varia de acordo com o tipo de empréstimo e entrada, sendo o cenário mais comum um comprador de imóvel residencial usando um empréstimo FHA de taxa fixa de 30 anos com o mínimo permitido de 3,5% de entrada ; e pagando 0,85% do valor emprestado em prêmios de seguro hipotecário anualmente, ou $ 71 por mês por $ 100.000 emprestados.

O FHA cancela o FHA MIP após 11 anos para empréstimos que começaram com um pagamento inicial de 10% ou mais . Para todos os outros, o FHA MIP deve ser pago até que o empréstimo seja pago integralmente ou refinanciado i não para um empréstimo não FHA.

O FHA é a maior seguradora de hipotecas do mundo. Atualmente, ele garante perto de 1 em cada 4 novas hipotecas nos Estados Unidos.

Verifique a elegibilidade para compra de sua casa pelo FHA (5 de fevereiro de 2021)

Sobre o Programa Convencional de pagamento de entrada de 3% 97

O O empréstimo convencional 97 é outra opção de baixo pagamento disponível para os tomadores de empréstimos de hoje.

Disponível via Fannie Mae e Freddie Mac, o programa foi recentemente reformulado para ser mais barato e fácil de usar.

Por exemplo, em comparação com o Convencional 97 original, a versão mais recente está disponível para compradores de primeira viagem e compradores recorrentes, onde “comprador de primeira vez” é definido como uma pessoa que não teve uma casa nos últimos três anos.

Esta definição de comprador pela primeira vez significa que os consumidores que perderam uma casa devido à execução hipotecária na última década podem ser qualificados para o Convencional 97 de acordo com as novas regras do programa.

Além disso, porque o Convencional 97 permite para presentes em dinheiro para adiantamentos, os compradores de casas não precisam fazer um adiantamento com seus próprios fundos. O dinheiro pode ser 100% doado ao par ents e parentes. O único requisito é que o presente seja na verdade um presente – “empréstimos” de entrada não são permitidos.

Para mutuários elegíveis, as regras do programa Convencional 97 são diretas.

O programa Convencional 97 exige um pagamento inicial mínimo de 3%, apenas hipotecas de taxa fixa de 30 anos são permitidas e o empréstimo deve ser usado como residência principal.

Além disso, há muito pouco para distinguir um empréstimo convencional 97 de qualquer outro tipo de hipoteca convencional. Os mutuários devem verificar a renda e o emprego; o programa pode ser usado para refinanciar uma casa e aconselhamento ao comprador não é necessário.

E, como outros empréstimos convencionais, como os empréstimos convencionais 97 apresentam menos de 20% do valor da casa, eles exigem que os mutuários paguem seguro hipotecário privado (PMI).

Com todos os empréstimos convencionais 97, porém, o PMI cancela quando o empréstimo atinge LTV de 80%. Ou seja, quando o proprietário tem 20% de participação acionária em i está em casa.

Verifique a elegibilidade do seu empréstimo convencional (5 de fevereiro de 2021)

Hipotecas adicionais com pré-pagamento

As taxas de hipotecas de hoje são baixas e os aluguéis estão aumentando em todo o país. Em muitos mercados dos EUA, a resposta para “Devo alugar ou devo comprar?” mudou para “comprar”.

Ainda melhor – os compradores de casas pela primeira vez têm acesso imediato a empréstimos com pagamento reduzido.

Recentemente, os credores hipotecários reduziram os requisitos mínimos de pontuação de crédito para o O popular empréstimo de entrada de 3,5% da FHA; e dois programas de entrada de 3% foram refeitos – o Convencional 97 e a hipoteca Fannie Mae HomeReady ™.

Adicione a esses dois programas o empréstimo VA de 100% apoiado pelo Departamento de Assuntos de Veteranos e o não – dinheiro para baixo, empréstimo de “habitação rural” do Departamento de Agricultura dos Estados Unidos (USDA), e você encontrará os compradores de casas atuais sem falta de opções de empréstimo com baixa ou sem entrada.

Para muitos compradores, porém, a escolha entre empréstimos de baixo pagamento inicial será entre o empréstimo FHA e o convencional 97. Isso ocorre porque os empréstimos VA estão disponíveis apenas para mutuários militares; os empréstimos do USDA são restritos a áreas suburbanas e rurais, com limites máximos de renda; e o HomeReady ™ tem restrições de renda semelhantes.

FHA de hoje e taxas de hipoteca convencionais

Para os compradores de casas com baixa entrada de hoje, há cenários em que o empréstimo de FHA é o melhor para financiamento; e há cenários em que o Convencional 97 é o vencedor claro. Taxas para ambos os produtos devem Seria revisado e avaliado.

Dê uma olhada nas taxas reais de hipotecas agora. Seu número de previdência social não é necessário para começar, e todas as cotações vêm com acesso instantâneo a sua pontuação de crédito ao vivo.

Verifique sua nova taxa (5 de fevereiro de 2021)