As demonstrações financeiras são essenciais para o seu negócio. Sem eles, você não seria capaz de fazer coisas como planejar despesas, garantir empréstimos ou vender sua empresa.

Mas como eles são criados? Por meio do ciclo contábil (às vezes chamado de “ciclo contábil”).

O ciclo contábil é um processo de várias etapas projetado para converter todas as informações financeiras brutas de sua empresa em demonstrações financeiras.

Qual é a finalidade do ciclo contábil?

A ordem adequada do ciclo contábil garante que as demonstrações financeiras que sua empresa produz sejam consistentes, precisas e em conformidade com os padrões oficiais de contabilidade ( como IFRS e GAAP).

Em suma, o conceito de um ciclo contábil garante que todo o dinheiro que passa pela sua empresa seja realmente “contabilizado”.

Se você precisa de um contador para cuidar de tudo isso para você, dê uma olhada no Banco. Faremos sua contabilidade todos os meses e produziremos demonstrações financeiras simples (e bonitas) que mostram a saúde de seu negócio.

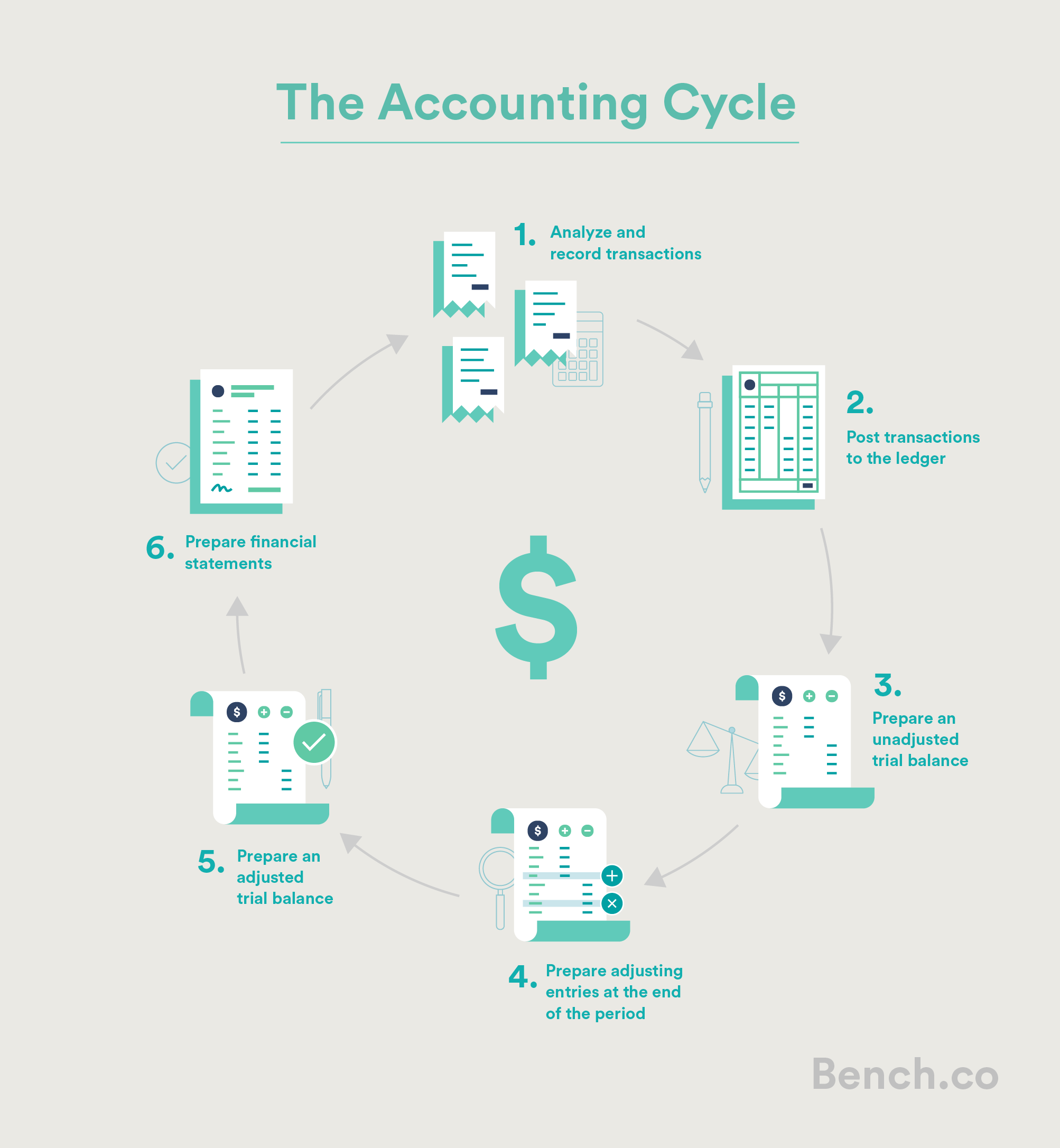

Etapas do ciclo contábil

Existem muitas variações no ciclo contábil. Alguns têm oito, nove etapas ou mesmo dez etapas. Para simplificar, vamos dividi-lo em seis etapas.

As seis etapas do ciclo de contabilidade:

- Analise e registre transações

- Lance transações no razão

- Prepare um balancete não ajustado

- Prepare entradas de ajuste no final do período

- Prepare um balancete ajustado

- Prepare demonstrações financeiras

Etapa 1: Analise e registre transações

A primeira etapa do ciclo contábil é reunir registros de suas transações comerciais – recibos, faturas, extratos bancários, coisas como que — para o período contábil atual.

Essas são as informações financeiras brutas que precisam ser traduzidas em algo útil.

Etapa 2: Lançar transações no razão

Isso envolve o registro de todas as informações financeiras que coletamos na etapa um no gerador al razão.

O razão é composto de lançamentos contábeis manuais, uma lista cronológica de todas as transações de uma empresa, anotados de acordo com as regras de contabilidade de partidas dobradas. Isso significa que sempre que ocorre uma transação, dois lançamentos devem ser feitos, afetando pelo menos duas contas: um débito e um crédito.

Se você comprar um novo MacBook Pro para sua empresa, por exemplo, seus ativos sua conta aumentará e sua conta bancária ficará inativa.

Depois de converter todas as suas transações comerciais em débitos e créditos, é hora de movê-los para o livro-razão da sua empresa.

O razão é uma grande lista numerada que mostra todas as transações de sua empresa e como elas afetam cada uma das contas individuais de sua empresa. A contabilidade geral é como a chave mestra da configuração da sua contabilidade. Se você está procurando qualquer registro financeiro para sua empresa, a maneira mais rápida é verificar o livro-razão.

As entradas de diário são geralmente lançadas no livro-razão de forma contínua, assim que ocorrem as transações comerciais, para certifique-se de que os livros da empresa estejam sempre atualizados.

Se você usa um software de contabilidade, a postagem no razão geralmente é feita automaticamente em segundo plano.

Etapa 3: Prepare um balancete não ajustado

Em seguida, vem a preparação de um balancete não ajustado, que acontece no final do período contábil.

A primeira etapa para preparar um balancete não ajustado é somar todos os débitos e créditos em cada uma das contas de sua empresa e calcular um saldo total para cada conta individual .

Um balancete não ajustado reúne todos esses totais em um só lugar e se parece com isto:

Sr. Balancete do Magorium’s Wonder Emporium 31 de janeiro de 2018

De acordo com as regras de contabilidade de partidas dobradas, todos os débitos de uma empresa devem ser iguais a todos os créditos. Se a soma dos lançamentos de débito em um balancete não for igual à soma dos créditos, isso significa que houve um erro no registro ou lançamento dos lançamentos contábeis manuais.

Se você usar um software de contabilidade, isso geralmente significa que você cometeu um erro ao inserir informações no sistema.

Pesquisar e corrigir esses erros é chamado de fazer entradas de correção.

Etapa 4: Prepare as entradas de ajuste no final do período

Depois de fazer as entradas de correção necessárias, é hora de fazer ajuste de lançamentos.

O ajuste de lançamentos certifique-se de que seus demonstrativos financeiros contenham apenas informações relevantes para o período de tempo específico no qual você está interessado.Existem quatro tipos principais de ajustes: diferimentos, acréscimos, ajustes de impostos e ajustes de transação ausentes.

1. Os diferimentos têm a ver com o dinheiro que você gastou antes de ver qualquer receita resultante (por exemplo, comprar materiais de escritório que você usará no futuro) ou dinheiro que você recebeu antes de entregar um serviço ou mercadoria (por exemplo, um pagamento adiantado de um cliente).

Em outras palavras, os diferimentos removem as transações que não pertencem ao período para o qual você está criando um demonstrativo financeiro.

2. Os acréscimos têm a ver com receitas que você não registrou imediatamente no momento (como uma fatura que você enviou ao cliente duas semanas depois de prestar serviços de consultoria) ou despesas que você não pagou imediatamente (por exemplo, aluguel que você deve um proprietário e ainda não pagou).

Os acréscimos garantem que as demonstrações financeiras que você está preparando agora levam em consideração os pagamentos e despesas futuras.

3. Ajustes de transação ausentes ajudam a contabilizar as transações que você esqueceu durante a contabilidade – coisas como compras comerciais com seu crédito pessoal. Você os adicionaria aqui.

4. Os ajustes de impostos ajudam a contabilizar coisas como depreciação e outras deduções fiscais. Por exemplo, você pode ter pago muito dinheiro por um novo equipamento, mas seria capaz de amortizar parte do custo este ano. Os ajustes de impostos acontecem uma vez por ano e seu CPA provavelmente o conduzirá por isso.

Etapa 5: Prepare um balancete ajustado

Depois de postar todas as suas entradas de ajuste, é hora de criar outro balancete, desta vez levando em consideração todas as entradas de ajuste feitas.

Esse novo balancete é chamado de balancete ajustado, e um de seus objetivos é provar que todos os créditos e débitos do livro-razão se equilibram após todos os ajustes.

Depois de ajustar balancete, você tem todas as informações de que precisa para começar a preparar as demonstrações financeiras de sua empresa!

Etapa 6: preparar as demonstrações financeiras

A última etapa do ciclo contábil é preparar as demonstrações financeiras que mostram onde está o dinheiro da sua empresa e como ele foi parar nele. É provavelmente o maior motivo pelo qual passamos por todos os problemas das primeiras cinco etapas do ciclo contábil.

Depois de criar um balancete ajustado, reunir as demonstrações financeiras é uma tarefa bastante simples.

Primeiro, uma demonstração de resultados pode ser preparada usando informações das seções de receitas e despesas do balancete.

Um balanço patrimonial pode ser preparado, composto de ativos, passivos e patrimônio líquido.

Depois que seu contador preparar as demonstrações financeiras de sua empresa, ele fará mais uma rodada de ajustes para encerrar as contas temporárias de sua empresa, o que redefine o sistema e o deixa pronto para o próximo ciclo contábil.

Existem também outras demonstrações financeiras. Você pode ler mais sobre eles em nosso artigo Como ler as demonstrações financeiras.