O Medicare é o programa federal de seguro saúde criado em 1965 para pessoas com 65 anos ou mais, independentemente de renda, histórico médico ou estado de saúde. O programa foi ampliado em 1972 para cobrir certas pessoas com menos de 65 anos de idade com deficiência de longa duração. Hoje, o Medicare desempenha um papel fundamental no fornecimento de saúde e segurança financeira para 60 milhões de idosos e jovens com deficiência. O programa ajuda a pagar muitos serviços de assistência médica, incluindo hospitalizações, visitas médicas, medicamentos prescritos, serviços preventivos, enfermaria especializada, assistência médica domiciliar e cuidados paliativos. Em 2017, os gastos do Medicare representaram 15% dos gastos federais totais e 20% dos gastos nacionais totais com saúde.

A maioria das pessoas com 65 anos ou mais têm direito ao Medicare Parte A se elas ou seus cônjuges forem elegíveis para o Social Os pagamentos de segurança e não têm que pagar um prêmio pela Parte A se eles pagaram impostos sobre os salários por 10 ou mais anos. Pessoas com menos de 65 anos que recebem pagamentos de Seguro de Incapacidade da Previdência Social (SSDI) geralmente se tornam elegíveis para o Medicare após um período de espera de dois anos, enquanto aqueles com diagnóstico de doença renal em estágio terminal (ESRD) e esclerose lateral amiotrófica (ELA) tornam-se elegíveis para o Medicare sem período de espera.

#Medicare desempenha um papel fundamental no fornecimento de saúde e segurança financeira a 60 milhões de idosos e jovens com deficiência. Abrange muitos serviços básicos de saúde, incluindo internações hospitalares, serviços médicos e medicamentos controlados.

Características das pessoas que tomam Medicare

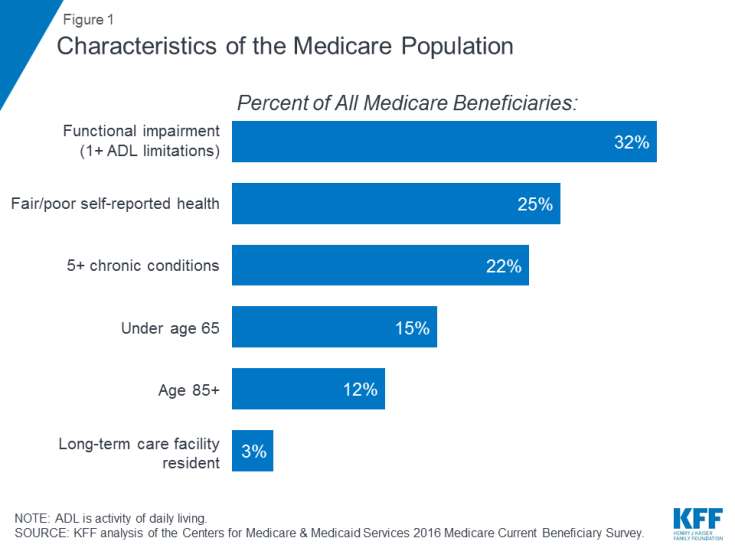

Muitos as pessoas que usam o Medicare vivem com problemas de saúde, incluindo várias condições crônicas e limitações em suas atividades da vida diária, e muitos beneficiários vivem com uma renda modesta. Em 2016, quase um terço (32%) apresentava comprometimento funcional; um quarto (25%) relatou estar com saúde regular ou ruim; e mais de um em cada cinco (22%) tinha cinco ou mais doenças crônicas (Figura 1). Mais de um em cada sete beneficiários (15%) tinha menos de 65 anos e vivia com uma deficiência de longa duração, e 12% tinha 85 anos ou mais. Quase dois milhões de beneficiários (3%) viviam em uma instituição de longa permanência. Em 2016, metade de todas as pessoas no Medicare tinham rendimentos abaixo de $ 26.200 por pessoa e economias abaixo de $ 74.450.

Figura 1: Características da população do Medicare

O que o Medicare cobre

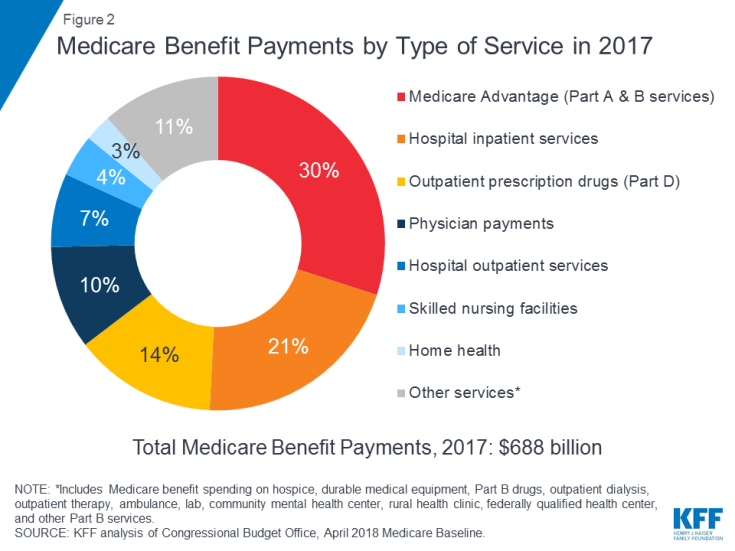

O Medicare cobre muitos serviços de saúde, incluindo internação e atendimento hospitalar ambulatorial, serviços médicos e medicamentos prescritos ( Figura 2). Os benefícios do Medicare são organizados e pagos de diferentes maneiras:

Figura 2: Pagamentos de benefícios do Medicare por tipo de serviço em 2017

- A Parte A cobre internações em hospitais, internações em instalações de enfermagem qualificadas (SNF), algumas visitas domiciliares de saúde e cuidados paliativos. Os benefícios da Parte A estão sujeitos a uma franquia ($ 1.364 por período de benefício em 2019). A Parte A também requer cosseguro para internação prolongada em hospitais e estadias SNF.

- A Parte B cobre visitas médicas, serviços ambulatoriais, serviços preventivos e algumas visitas domiciliares de saúde. Muitos benefícios da Parte B estão sujeitos a uma franquia ($ 185 em 2019) e, normalmente, cosseguro de 20%. Nenhum cosseguro ou franquia é cobrado por uma visita anual de bem-estar ou por serviços preventivos classificados como ‘A’ ou ‘B’ pela Força-Tarefa de Serviços Preventivos dos EUA, como mamografia ou exames de câncer de próstata.

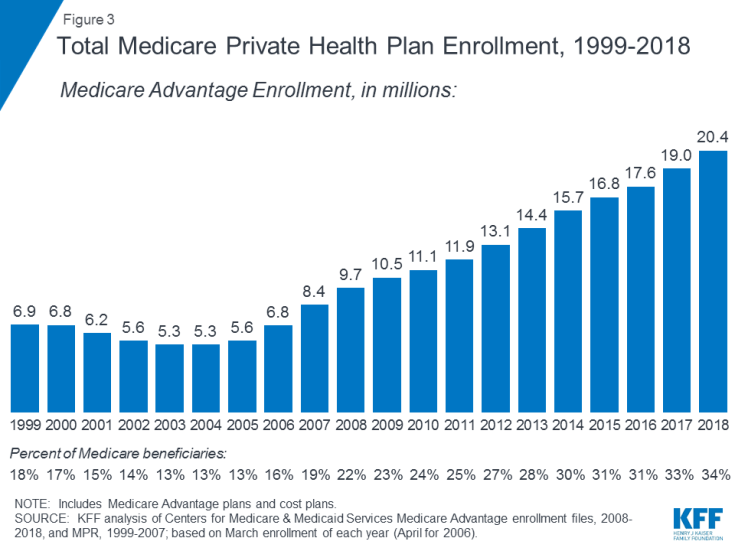

- Parte C refere-se ao programa Medicare Advantage, por meio do qual os beneficiários podem se inscrever em um plano de saúde privado, como uma organização de manutenção de saúde (HMO) ou organização de provedor preferencial (PPO) e receber todos os benefícios da Parte A e da Parte B cobertos pelo Medicare e, normalmente, também os benefícios da Parte D. A inscrição nos planos Medicare Advantage cresceu ao longo do tempo, com mais de 20 milhões de beneficiários inscritos no Medicare Advantage em 2018, ou 34 por cento de todos os beneficiários do Medicare (Figura 3).

Figura 3: Inscrição total no plano de saúde privado do Medicare, 1999-2018

- A Parte D cobre medicamentos prescritos para pacientes ambulatoriais por meio de planos privados celebrados com o Medicare, incluindo planos de medicamentos controlados independentes (PDPs) e planos Medicare Advantage com cobertura de medicamentos prescritos (MA-PDs). Em 2019, os beneficiários têm a opção de escolher entre 27 PDPs e 21 MA-PDs, em média. O benefício da Parte D ajuda a pagar os custos de medicamentos dos inscritos e oferece cobertura para custos de medicamentos muito altos. Assistência financeira adicional está disponível para beneficiários com baixa renda e bens modestos. Os inscritos pagam prêmios mensais e compartilham os custos das prescrições, com custos variando de acordo com o plano.A inscrição na Parte D é voluntária; em 2018, 43 milhões de pessoas no Medicare estavam inscritas em um PDP ou MA-PD. Desse total, aproximadamente um em cada quatro recebe subsídios para baixa renda.

Lacunas de benefícios e cobertura suplementar

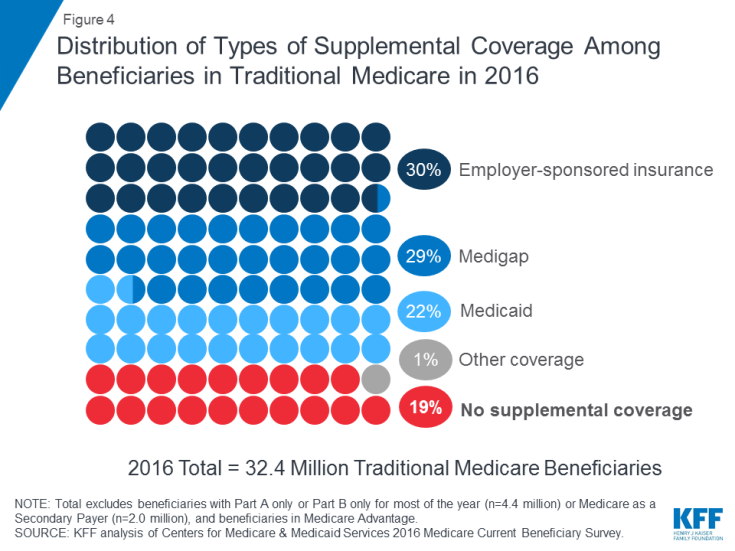

O Medicare oferece proteção contra os custos de muitos serviços de saúde, mas O Medicare tradicional tem franquias relativamente altas e requisitos de divisão de custos e não impõe limites aos gastos diretos dos beneficiários para serviços cobertos pelas Partes A e B. Além disso, o Medicare tradicional não paga por alguns serviços que são importantes para pessoas idosas e pessoas com deficiência, incluindo serviços e apoios de longo prazo, serviços odontológicos, óculos e aparelhos auditivos. À luz das lacunas de benefícios do Medicare, requisitos de compartilhamento de custos e falta de um limite anual de gastos diretos, a maioria dos beneficiários cobertos pelo Medicare tradicional tem algum tipo de cobertura suplementar que ajuda a cobrir os custos dos beneficiários e preencher as lacunas de benefícios ( Figura 4).

Figura 4: Distribuição de tipos de cobertura suplementar entre beneficiários do Medicare Tradicional em 2016

- O seguro patrocinado pelo empregador forneceu cobertura de saúde para aposentados a 3 em cada 10 (30%) dos beneficiários tradicionais do Medicare em 2016. Com o tempo, no entanto, espera-se que menos beneficiários tenham isso tipo de cobertura, uma vez que a proporção de grandes empresas que oferecem benefícios de saúde para aposentados a seus funcionários caiu de 66 por cento em 1988 para 18 por cento em 2018.

- O Medigap, também chamado de seguro suplementar Medicare, fornecia cobertura suplementar para quase 3 em cada 10 (29%) beneficiários do Medicare tradicional em 2016. Thes As apólices são vendidas por seguradoras privadas e cobrem total ou parcialmente os requisitos de compartilhamento de custos da Parte A e Parte B, incluindo franquias, copagamentos e cosseguro.

- Medicaid, o programa estadual federal que oferece cobertura para baixas – pessoas de renda, foi uma fonte de cobertura suplementar para mais de 1 em 5 (22% ou 7,0 milhões) de beneficiários tradicionais do Medicare com baixa renda e ativos modestos em 2016 (não incluindo 3,5 milhões de beneficiários que estavam inscritos no Medicare Advantage e no Medicaid ) Esses beneficiários são conhecidos como beneficiários duplamente elegíveis porque são elegíveis para o Medicare e o Medicaid. A maioria dos beneficiários tradicionais do Medicare que recebem o Medicaid (5,3 milhões) recebem os benefícios completos do Medicaid, incluindo serviços e apoios de longo prazo, e o pagamento dos prêmios do Medicare e divisão de custos. Outros 1,7 milhão de beneficiários não se qualificam para benefícios completos do Medicaid, mas o Medicaid cobre seus prêmios do Medicare e / ou divisão de custos por meio dos Programas de Poupança do Medicare.

- Quase 1 em cada 5 (19% ou 6 milhões) beneficiários do Medicare com O Medicare tradicional não tinha cobertura suplementar em 2016. Esses 6 milhões de beneficiários estão totalmente expostos aos requisitos de compartilhamento de custos do Medicare e não contam com a proteção de um limite anual de gastos diretos, ao contrário dos beneficiários inscritos no Medicare Advantage.

Medicare Advantage

Em 2018, um terço de todos os beneficiários estavam inscritos nos planos Medicare Advantage em vez do Medicare tradicional, alguns dos quais também têm cobertura de um ex-empregador / sindicato ou Medicaid. Os planos Medicare Advantage são obrigados a limitar os gastos diretos dos beneficiários com serviços dentro da rede cobertos pelo Medicare Partes A e B a não mais que $ 6.700, e também podem cobrir benefícios suplementares não cobertos pelo Medicare, como óculos, serviços odontológicos e aparelhos auditivos.

Despesas com cuidados de saúde dos beneficiários do Medicare

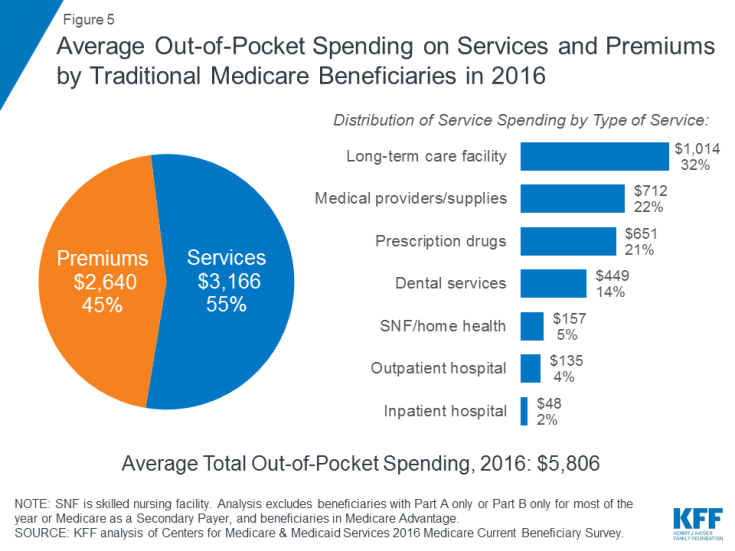

Em 2016, os beneficiários do Medicare tradicional e inscritos na Parte A e na Parte B gastaram US $ 5.806 de seus próprios bolsos para gastos com saúde, em média (Figura 5). Quase metade (45%) dos gastos totais médios dos beneficiários foi para prêmios do Medicare e outros tipos de seguro suplementar, e 55 por cento foi para serviços médicos e de cuidados de longo prazo.

Figura 5: Gastos médios do bolso em serviços e prêmios por beneficiários do Medicare tradicional em 2016

Entre diferentes tipos de serviços, o gasto médio per capita foi mais alto para serviços de instalações de cuidados de longo prazo, seguido por provedores e suprimentos médicos, medicamentos prescritos e serviços odontológicos. O gasto direto aumenta com a idade entre os beneficiários com 65 anos ou mais e é maior para as mulheres do que para os homens. Não surpreendentemente, os beneficiários do Medicare com pior estado de saúde auto-relatado gastam mais do que aqueles que se auto-avaliam com melhor saúde.

Gasto do Medicare agora e no futuro

Em 2017, os pagamentos de benefícios do Medicare totalizaram US $ 688 bilhões; 21 por cento eram para serviços de internamento hospitalar, 14 por cento para medicamentos prescritos para pacientes externos e 10 por cento para serviços médicos; 30 por cento foi para pagamentos aos planos Medicare Advantage para serviços cobertos pela Parte A e Parte B (ver Figura 2).

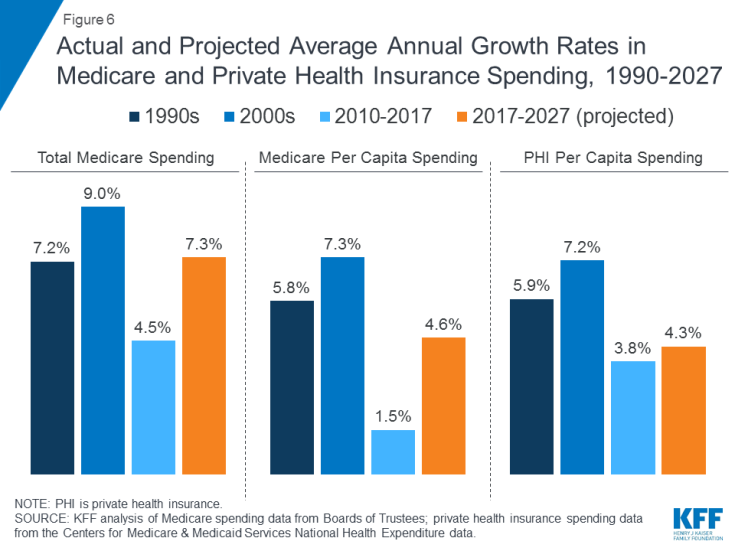

Os gastos do Medicare são afetados por uma série de fatores, incluindo o número de beneficiários, como é o atendimento entregues, o uso de serviços (incluindo medicamentos prescritos) e preços de cuidados de saúde. Tanto no agregado quanto em uma base per capita, o crescimento dos gastos com o Medicare desacelerou nos últimos anos, mas espera-se que cresça a uma taxa mais rápida na próxima década do que desde 2010 (Figura 6). Olhando para o futuro, os gastos do Medicare (líquidos de receitas de prêmios e outras receitas de compensação) devem crescer de US $ 583 bilhões em 2018 para US $ 1.260 bilhões em 2028. Envelhecimento da população, crescimento no número de matrículas no Medicare devido ao baby boom gerando atingir a idade de elegibilidade e os aumentos nos custos de saúde per capita estão levando a um aumento nos gastos gerais do Medicare.

Figura 6: Taxas de crescimento anual médias reais e projetadas em gastos com o Medicare e seguros de saúde privados, 1990-2027

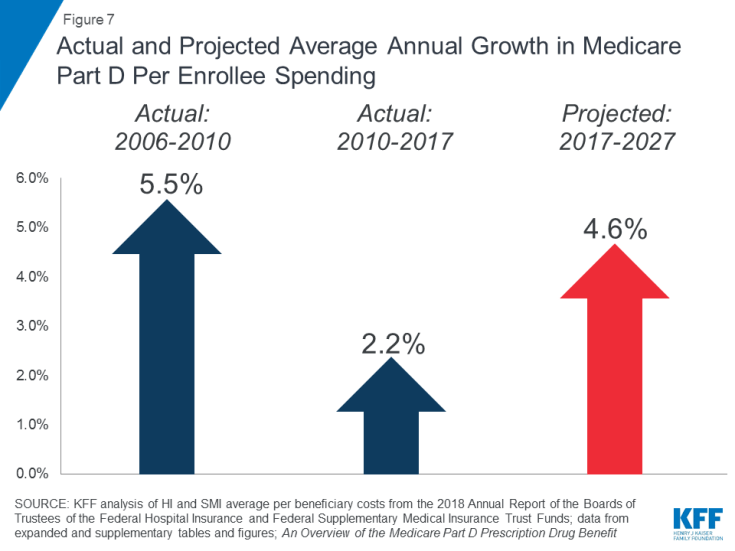

O aumento dos custos com medicamentos prescritos é uma preocupação especial em relação aos gastos com o Medicare. A taxa média de crescimento anual em custos por beneficiário para o benefício de medicamentos prescritos Parte D é projetada para ser mais alta na próxima década (4,6%) do que entre 2010 e 2017 (2,2%) (Figura 7). Isso se deve em parte aos custos mais altos do programa Parte D projetados associados a medicamentos especiais caros.

Figura 7: Crescimento anual médio real e projetado no Medicare Parte D por gastos do inscrito

Como o Medicare é financiado

Figura 8: Fontes de receita do Medicare em 2017

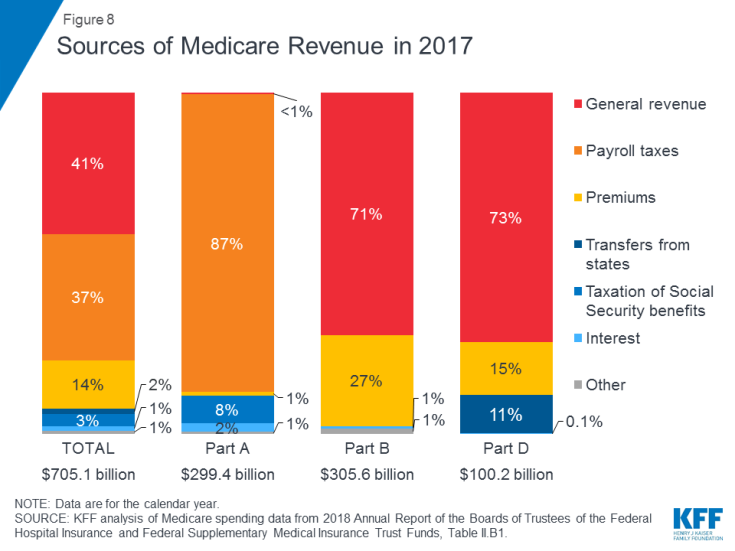

- A Parte A é financiada principalmente por um imposto sobre a folha de pagamento de 2,9% sobre os rendimentos pagos pelos empregadores e funcionários (1,45% cada) depositados no Hospital Insurance Trust Fund. Os contribuintes de maior renda (renda superior a $ 200.000 / pessoa e $ 250.000 / casal) pagam um imposto sobre a folha de pagamento do Medicare mais alto (2,35%). Projeta-se que o Fundo Fiduciário da Parte A seja solvente até 2026.

- A Parte B é financiada por receitas gerais e prêmios de beneficiários; o prêmio padrão é de $ 135,50 por mês em 2019. O Medicaid paga os prêmios da Parte B em nome dos beneficiários que se qualificam para o Medicaid com base em baixa renda e ativos. Beneficiários com renda superior a US $ 85.000 para indivíduos ou US $ 170.000 para casais que entram com pedido em conjunto pagam um prêmio mensal da Parte B mais alto relacionado à renda, variando de 35% a 85% dos custos do programa da Parte B, ou US $ 189,60 a US $ 460,50 por pessoa por mês em 2019 .

- Parte C, o programa Medicare Advantage, não é financiado separadamente; Os planos Medicare Advantage oferecem benefícios cobertos pela Parte A, Parte B e (normalmente) Parte D, e esses benefícios são financiados principalmente por impostos sobre a folha de pagamento, receitas gerais e prêmios. Os inscritos no Medicare Advantage geralmente pagam o prêmio mensal da Parte B e muitos também pagam um prêmio adicional diretamente em seu plano. O prêmio médio mensal para planos de medicamentos Medicare Advantage em 2018 era de US $ 34 por mês.

- A Parte D é financiada por receitas gerais, prêmios de beneficiários e pagamentos estaduais. O prêmio PDP médio para 2018 foi de US $ 41 por mês. Os inscritos na Parte D com rendas mais altas pagam uma sobretaxa de prêmio relacionada à renda, com os mesmos limites de renda usados para a Parte B. Em 2019, as sobretaxas de prêmio variam de $ 12,40 a $ 77,40 por mês para beneficiários de renda mais alta.

Reforma do sistema de pagamento e entrega do Medicare

Os legisladores, prestadores de cuidados de saúde, seguradoras e pesquisadores continuam a debater a melhor forma de introduzir reformas do sistema de pagamento e entrega no sistema de saúde para enfrentar o aumento dos custos, qualidade de cuidados e gastos ineficientes. O Medicare assumiu a liderança no teste de uma variedade de novos modelos que incluem incentivos financeiros para fornecedores, como médicos e hospitais, para trabalharem juntos para reduzir gastos e melhorar o atendimento aos pacientes no Medicare tradicional. As metas desses incentivos financeiros geralmente vinculam uma parte dos pagamentos do Medicare por serviços ao “valor”, conforme determinado pelo desempenho dos provedores em gastos e metas de qualidade.

Organizações de atendimento responsáveis (ACOs) são um exemplo de entrega modelo de reforma do sistema atualmente sendo testado no Medicare. Com mais de 10 milhões de beneficiários atribuídos em 2018, os modelos ACO permitem que grupos de provedores aceitem a responsabilidade pelo atendimento geral dos beneficiários do Medicare e compartilhem as economias ou perdas financeiras dependendo de seu desempenho no atendimento de gastos e cuidados metas de qualidade.Outros novos modelos incluem residências médicas, pagamentos agrupados (modelos que combinam pagamentos do Medicare a vários provedores em um único episódio, em vez de pagar por cada serviço separadamente) e iniciativas destinadas a reduzir as readmissões hospitalares.

Muitos desses Medicare os modelos de pagamento são gerenciados por meio do Centro de Inovação do Medicare e Medicaid (CMMI), criado pelo Affordable Care Act (ACA). Esses modelos estão sendo avaliados para determinar seu efeito nos gastos do Medicare e na qualidade do atendimento prestado aos beneficiários. O Secretário de Saúde e Serviços Humanos (HHS) está autorizado a expandir ou estender modelos que demonstrem melhoria de qualidade sem aumento de gastos ou redução de gastos sem queda de qualidade.

Olhando para o futuro

O Medicare enfrenta uma série de problemas e desafios críticos, talvez nenhum maior do que fornecer atendimento de qualidade a preços acessíveis para uma população idosa, enquanto mantém o programa financeiramente seguro para as gerações futuras. Embora os gastos com o Medicare estejam em uma trajetória ascendente mais lenta agora do que nas décadas anteriores, as taxas de crescimento anual total e per capita parecem estar se distanciando de seus níveis historicamente baixos dos últimos anos. Os gastos com medicamentos prescritos do Medicare também são uma preocupação crescente, com os curadores do Medicare projetando uma taxa de crescimento per capita comparativamente mais alta para a Parte D nos próximos anos do que nos anos anteriores do programa devido aos custos mais altos associados a medicamentos especiais caros.

Para enfrentar os desafios de financiamento dos cuidados de saúde colocados pelo envelhecimento da população, foram propostas várias alterações ao Medicare, incluindo a reestruturação dos benefícios do Medicare e a partilha de custos; aumentar a idade de elegibilidade do Medicare; mudar o Medicare de uma estrutura de benefícios definidos para um sistema de “apoio premium”; e permitir que pessoas com menos de 65 anos comprem o Medicare. Conforme os legisladores consideram possíveis mudanças no Medicare, será importante avaliar o efeito potencial dessas mudanças na saúde total gastos com cuidados e gastos com Medicare, bem como com o acesso dos beneficiários a cuidados de qualidade e cobertura acessível e seus próprios custos de cuidados de saúde.